Le statut LMNP attire chaque année des milliers d’investisseurs en quête de revenus complémentaires optimisés fiscalement. Mais derrière ses atouts réels se cachent des contraintes que beaucoup découvrent trop tard.

Voici tout ce que vous devez savoir avant de vous lancer – ou avant de continuer.

Ce que signifie vraiment être loueur meublé non professionnel

Être loueur meublé non professionnel ne se résume pas à louer un appartement avec un canapé et une cafetière. C’est un statut fiscal précis, encadré par des conditions strictes, qui détermine entièrement la façon dont vos revenus locatifs imposables sont traités par l’administration fiscale.

Les conditions d’accès au statut LMNP

Pour bénéficier du statut LMNP en 2025 et 2026, vous devez remplir simultanément deux critères :

- Vos recettes locatives annuelles issues de la location meublée ne dépassent pas 23 000 euros

- Ces recettes représentent moins de 50 % de vos revenus globaux du foyer fiscal

Si l’un de ces seuils est franchi, vous basculez automatiquement dans le régime du loueur meublé professionnel (LMP), avec des conséquences fiscales et sociales très différentes.

Le logement doit également être loué meublé au sens légal du terme, c’est-à-dire équipé de tout le mobilier indispensable à une occupation normale par le locataire.

Pourquoi le LMNP est classé dans la catégorie des BIC

Contrairement à la location nue, qui relève des revenus fonciers, la location meublée génère des revenus BIC – des Bénéfices Industriels et Commerciaux.

Cette classification change tout. Elle ouvre l’accès à des mécanismes fiscaux puissants, notamment l’amortissement LMNP au régime réel, qui n’existe tout simplement pas en location nue.

C’est précisément cette catégorie BIC qui fait du LMNP un outil d’optimisation fiscale aussi populaire auprès des investisseurs avertis.

Les avantages fiscaux du statut LMNP

La fiscalité LMNP constitue l’argument numéro un de ce statut. Et pour cause : elle offre deux régimes d’imposition distincts, chacun adapté à un profil d’investisseur différent.

Quels sont les principaux avantages fiscaux du statut LMNP ?

Les avantages fiscaux du statut LMNP reposent sur trois piliers :

- Un abattement forfaitaire attractif avec le régime micro-BIC

- La possibilité de déduire l’intégralité des charges réelles avec le régime réel LMNP

- Un mécanisme d’amortissement LMNP qui permet de réduire – voire d’annuler – la base imposable pendant de nombreuses années

Ces avantages font de l’investissement locatif meublé l’un des rares placements immobiliers capables de générer des revenus quasi exonérés d’impôt sur le revenu pendant dix à vingt ans.

Le régime micro-BIC : simplicité et abattement forfaitaire

Le régime micro-BIC s’applique automatiquement si vos recettes annuelles de location meublée ne dépassent pas 77 700 euros (seuil applicable en 2026 pour la location meublée classique).

Son principe est simple : l’administration applique un abattement forfaitaire de 50 % sur vos recettes brutes. Vous n’êtes imposé que sur la moitié de vos loyers perçus.

Ce régime convient parfaitement aux propriétaires dont les charges réelles sont faibles et qui recherchent avant tout la simplicité administrative. Aucune comptabilité complexe n’est requise.

En revanche, si vos charges réelles (intérêts d’emprunt, travaux, frais de gestion, taxe foncière) dépassent 50 % de vos recettes, le régime réel devient mathématiquement plus avantageux.

Le régime réel : déduire ses charges et amortir son bien

Le régime réel LMNP permet de déduire l’ensemble des charges liées à votre activité de location meublée :

- Les intérêts d’emprunt et frais de dossier bancaire

- La taxe foncière

- Les primes d’assurance

- Les frais de gestion et honoraires d’agence

- Les travaux d’entretien et de réparation

- Les frais de comptabilité (honoraires d’expert-comptable LMNP)

Mais l’avantage le plus puissant reste l’amortissement LMNP : la possibilité de déduire chaque année une fraction de la valeur du bien et du mobilier, sans sortie de trésorerie.

Si les charges et amortissements dépassent les recettes, le déficit généré est reportable sur les bénéfices BIC des dix exercices suivants. Ce déficit reportable BIC constitue un bouclier fiscal durable.

Comment fonctionne l’amortissement en LMNP au régime réel ?

L’amortissement LMNP repose sur un principe comptable : la valeur d’un bien se déprécie dans le temps. L’administration fiscale autorise les LMNP au régime réel à comptabiliser cette dépréciation comme une charge déductible.

En pratique, voici comment cela fonctionne :

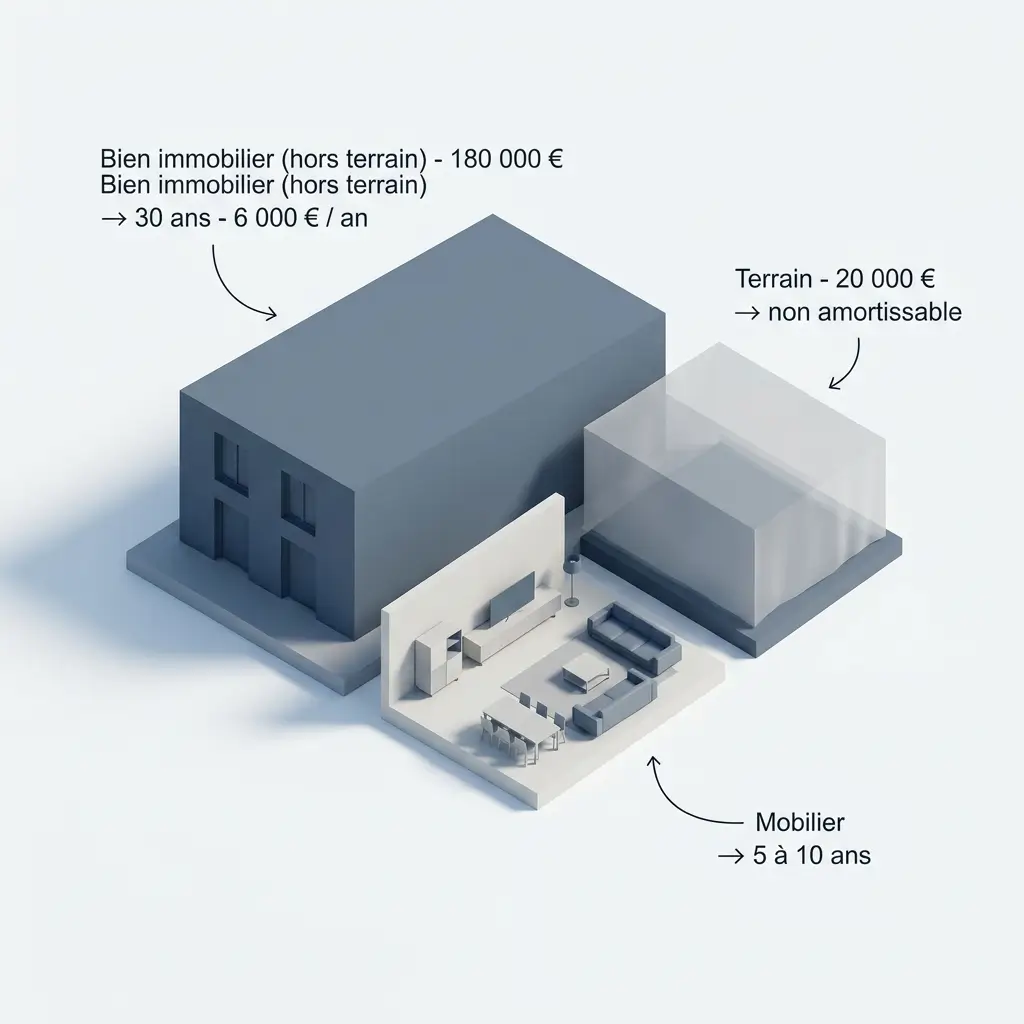

- Le bien immobilier (hors terrain) est amorti sur 25 à 40 ans selon sa nature

- Le mobilier est amorti sur 5 à 10 ans

- Les travaux sont amortis sur leur propre durée de vie estimée

Exemple concret : pour un appartement meublé acquis 200 000 euros (dont 20 000 euros de terrain non amortissable), la base amortissable est de 180 000 euros. Sur 30 ans, cela représente 6 000 euros de charge déductible par an – sans débourser un centime supplémentaire.

Résultat : vos revenus locatifs imposables peuvent être ramenés à zéro, parfois pendant quinze à vingt ans.

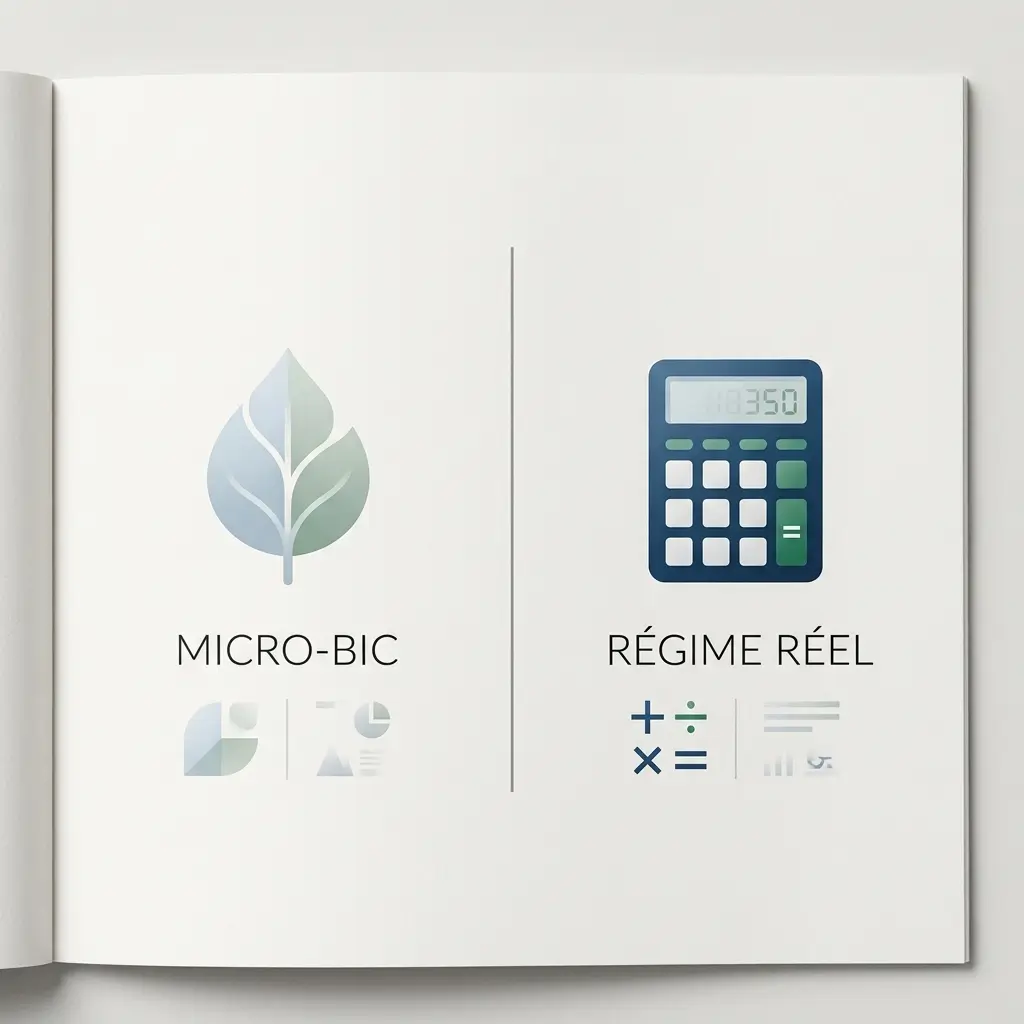

La différence entre le régime micro-BIC et le régime réel en LMNP

Choisir entre les deux régimes est une décision stratégique. Elle dépend de votre situation personnelle, du montant de vos charges réelles et de votre appétence pour la gestion administrative.

Quelle est la différence entre le régime micro-BIC et le régime réel en LMNP ?

La différence fondamentale tient à la façon dont vos revenus BIC sont calculés :

- Avec le régime micro-BIC, l’administration applique un abattement forfaitaire de 50 % sans tenir compte de vos charges réelles

- Avec le régime réel LMNP, vous déduisez vos charges réelles et pratiquez l’amortissement du bien

Le micro-BIC est plus simple mais moins optimisé pour les investisseurs avec un emprunt en cours ou des charges élevées. Le régime réel est plus puissant fiscalement, mais exige une comptabilité rigoureuse.

Tableau comparatif : micro-BIC vs régime réel

| Critère | Régime micro-BIC | Régime réel LMNP |

| Seuil de recettes | Jusqu’à 77 700 euros | Aucun plafond |

| Abattement | 50 % forfaitaire | Aucun (charges réelles) |

| Amortissement | Non disponible | Disponible |

| Déduction des charges | Non (forfait) | Oui, toutes charges réelles |

| Complexité administrative | Faible | Élevée |

| Expert-comptable recommandé | Non obligatoire | Fortement conseillé |

| Déficit reportable | Non | Oui, sur 10 ans |

| Idéal pour | Petits propriétaires, charges faibles | Investisseurs avec emprunt ou charges élevées |

Faut-il un expert-comptable pour gérer sa déclaration LMNP ?

Au régime réel LMNP, recourir à un expert-comptable LMNP n’est pas légalement obligatoire, mais c’est fortement recommandé.

La comptabilité en partie double, le calcul des tableaux d’amortissement et la liasse fiscale (formulaire 2031) sont des exercices techniques. Une erreur peut coûter cher en cas de contrôle fiscal.

Bonne nouvelle : les honoraires d’expert-comptable sont eux-mêmes déductibles de vos charges au régime réel.

À noter également : les LMNP au régime réel sont assujettis à la cotisation foncière des entreprises (CFE), une taxe locale calculée sur la valeur locative des biens utilisés pour l’activité. Son montant varie selon la commune et peut représenter quelques centaines d’euros par an.

Les inconvénients du statut LMNP à connaître avant d’investir

Le statut LMNP n’est pas sans défauts. Plusieurs contraintes méritent d’être examinées avec lucidité avant de s’engager dans un investissement locatif meublé.

Quels sont les inconvénients du statut LMNP à connaître avant d’investir ?

Voici les principaux points de vigilance :

- Une gestion locative plus exigeante qu’en location nue

- Un risque de vacance locative plus élevé selon le type de bien

- Des contraintes spécifiques liées aux résidences gérées

- Une fiscalité à la revente souvent mal anticipée

- Des réformes fiscales récentes qui rognent certains avantages

Les contraintes liées à la gestion d’un bien meublé

Louer meublé implique des obligations supplémentaires par rapport à la location nue :

- Le logement doit respecter une liste précise d’équipements obligatoires (fixée par décret)

- Le mobilier doit être entretenu et remplacé régulièrement, ce qui génère des coûts récurrents

- Les baux sont plus courts (bail mobilité de 1 à 10 mois, bail meublé d’un an renouvelable), ce qui augmente la rotation des locataires

Cette rotation plus fréquente expose davantage au risque de vacance locative. Entre deux locataires, les périodes sans loyer peuvent peser sur la rentabilité globale.

Par ailleurs, les exigences en matière de performance énergétique DPE location meublée s’appliquent également aux biens loués meublés. Les logements classés G sont déjà interdits à la location depuis 2026, les F suivront progressivement. Un DPE défavorable peut rendre un bien non louable sans travaux coûteux.

Le risque spécifique des résidences gérées en LMNP

La LMNP résidence gérée est une forme particulière d’investissement locatif meublé. L’investisseur achète un lot dans une résidence services (résidence étudiante, résidence de tourisme, EHPAD) et confie la gestion à un opérateur via un bail commercial LMNP.

Les atouts apparents sont nombreux :

- Loyer garanti versé par le gestionnaire, indépendamment de l’occupation réelle

- Aucune gestion directe du locataire

- Éligibilité à la TVA récupérable dans certains cas

Mais les risques sont tout aussi réels.

Que se passe-t-il en cas de faillite du gestionnaire d’une résidence LMNP ?

C’est le scénario que redoutent les investisseurs en LMNP résidence gérée : le gestionnaire de résidence fait faillite ou cesse de payer les loyers.

Dans ce cas, le bail commercial LMNP tombe. L’investisseur se retrouve propriétaire d’un bien souvent difficile à louer directement – notamment dans les résidences étudiantes ou les EHPAD, où la configuration des lots ne correspond pas aux standards du marché locatif classique.

Plusieurs investisseurs ont vécu cette situation avec des gestionnaires de résidences étudiantes ou d’EHPAD investissement locatif en difficulté financière. La revente du bien dans ce contexte est généralement décotée.

Avant tout investissement en résidence gérée, il est indispensable d’analyser la solidité financière du gestionnaire et les clauses de résiliation du bail.

L’impact des réformes fiscales sur la rentabilité du LMNP

La réforme fiscale location meublée issue des dernières lois de finances LMNP a modifié plusieurs paramètres clés.

La principale évolution concerne les meublés de tourisme classés : leur abattement forfaitaire a été significativement réduit. Mais les locations meublées longue durée sont également concernées par un durcissement progressif des règles.

Pour LMNP 2026, les investisseurs doivent intégrer ces changements dans leurs projections de rentabilité location meublée. Un scénario fiscal établi il y a cinq ans peut ne plus être valide aujourd’hui.

Revente et fiscalité : ce que peu d’investisseurs anticipent

La revente d’un bien en statut LMNP réserve parfois de mauvaises surprises. La fiscalité applicable à la plus-value LMNP revente est souvent mal comprise – et mal anticipée.

Quels sont les risques liés à la revente d’un bien en LMNP ?

Les principaux risques à la revente sont :

- Un calcul de plus-value qui intègre les amortissements pratiqués

- Une liquidité parfois limitée, notamment pour les biens en résidence gérée

- Des droits de succession spécifiques selon la structure de détention

Plus-value à la revente : le calcul qui peut surprendre

Voici le point que beaucoup d’investisseurs en régime réel LMNP ne voient pas venir.

En LMNP, la plus-value à la revente est calculée selon le régime des particuliers (plus-values immobilières des particuliers), avec les abattements pour durée de détention habituels. Après 22 ans de détention, vous êtes exonéré d’impôt sur le revenu ; après 30 ans, vous l’êtes également de prélèvements sociaux.

Mais attention : les amortissements pratiqués pendant la période de location ne viennent pas diminuer le prix d’acquisition retenu pour le calcul de la plus-value. Autrement dit, vous avez bénéficié d’une déduction fiscale sur les amortissements, sans que cela n’augmente votre plus-value imposable à la sortie.

C’est là un avantage réel du LMNP par rapport au LMP, où les amortissements réintègrent la base de calcul de la plus-value professionnelle.

En pratique, la plus-value LMNP revente reste donc encadrée par les mêmes règles qu’une vente immobilière classique pour un particulier. Le vrai risque concerne les biens en résidence gérée, dont la valeur de revente peut être décotée si le gestionnaire est en difficulté ou si le marché secondaire est peu liquide.

Transmission et succession : ce que change le statut LMNP

Les droits de succession LMNP ne bénéficient d’aucun régime dérogatoire particulier. Un bien détenu en LMNP est transmis selon les règles du droit commun successoral.

En revanche, si le bien est détenu via une SCI soumise à l’IS ou via une structure sociétaire, des mécanismes de transmission peuvent être optimisés (donation de parts, démembrement). Mais ces montages dépassent le cadre strict du statut LMNP et nécessitent un accompagnement notarial et fiscal spécialisé.

LMNP vs LMP : quelle est la vraie différence ?

La confusion entre LMNP vs LMP est fréquente. Pourtant, les deux statuts ont des implications fiscales et sociales radicalement différentes.

Quelle est la différence entre le statut LMNP et le statut LMP ?

Le tableau ci-dessous résume les principales distinctions :

| Critère | LMNP | LMP |

| Recettes annuelles | Moins de 23 000 euros ou moins de 50 % des revenus globaux | Plus de 23 000 euros ET plus de 50 % des revenus globaux |

| Régime fiscal | BIC non professionnel | BIC professionnel |

| Déficit imputable | Sur les BIC de même nature (10 ans) | Sur le revenu global sans limitation |

| Plus-value à la revente | Régime des particuliers | Régime des plus-values professionnelles |

| Cotisations sociales | Prélèvements sociaux (17,2 %) | Cotisations TNS (plus élevées) |

| Exonération de plus-value | Non (sauf durée de détention) | Possible sous conditions (art. 151 septies CGI) |

Quand le passage au LMP devient-il obligatoire ou avantageux ?

Le passage au statut LMP est automatique dès que vous dépassez simultanément les deux seuils : 23 000 euros de recettes et 50 % de vos revenus globaux.

Ce basculement peut être avantageux si vous générez des déficits importants, car en LMP, le déficit reportable BIC s’impute directement sur votre revenu global – ce qui peut générer une économie d’impôt significative.

En revanche, le LMP entraîne des cotisations sociales TNS plus lourdes et une fiscalité à la revente différente. Le choix entre les deux statuts doit être analysé avec un conseiller fiscal compétent.

Le statut LMNP est-il toujours intéressant en 2025 et 2026 ?

La question mérite d’être posée franchement. Les réformes successives ont modifié l’équation, mais le statut LMNP conserve des atouts solides pour les investisseurs bien informés.

Ce que changent les lois de finances récentes pour les LMNP

La loi de finances LMNP 2024 a apporté plusieurs modifications importantes :

- L’abattement forfaitaire des meublés de tourisme classés a été ramené à 30 % (contre 71 % auparavant dans de nombreuses communes), avec un plafond de recettes abaissé à 15 000 euros

- Les meublés de tourisme non classés restent soumis à un abattement de 30 % avec un plafond de 15 000 euros

- La location meublée longue durée conserve son abattement de 50 % au régime micro-BIC jusqu’à 77 700 euros de recettes

Ces évolutions concernent principalement les investisseurs dans les meublés de tourisme (Airbnb, etc.). Pour la location meublée longue durée, la réforme fiscale location meublée est moins impactante – mais le contexte réglementaire reste évolutif.

Le LMNP reste-t-il rentable malgré les réformes ?

Oui – à condition d’adopter la bonne stratégie.

La rentabilité location meublée reste supérieure à celle de la location nue dans la plupart des configurations, notamment grâce à :

- Des loyers plus élevés (de 10 à 20 % selon les marchés)

- L’amortissement LMNP au régime réel, qui réduit durablement la base imposable

- La flexibilité des baux meublés pour adapter la stratégie locative

Pour LMNP 2026, les investisseurs qui tirent le meilleur parti du statut sont ceux qui :

- Optent pour le régime réel LMNP avec un bien financé à crédit

- Ciblent la location longue durée plutôt que la location touristique

- Anticipent les contraintes DPE et les réformes à venir

- Se font accompagner par un expert-comptable et un conseiller fiscal

Questions fréquentes sur le LMNP

Quelles sont les conditions pour bénéficier du statut LMNP ?

Pour accéder au statut LMNP, deux conditions doivent être réunies simultanément : vos recettes de location meublée ne doivent pas dépasser 23 000 euros par an, et elles doivent représenter moins de 50 % de vos revenus globaux. Le logement doit être loué meublé, avec tous les équipements exigés par la réglementation. Si l’un de ces critères n’est pas respecté, vous basculez dans le statut de loueur meublé non professionnel – ou plutôt dans le LMP.

Le régime micro-BIC est-il toujours accessible en 2026?

Oui, le régime micro-BIC reste accessible en 2026 pour la location meublée longue durée, avec un plafond de recettes fixé à 77 700 euros et un abattement forfaitaire de 50 %. En revanche, les règles ont changé pour les meublés de tourisme, avec un plafond abaissé à 15 000 euros et un abattement réduit à 30 %. La loi de finances LMNP a donc durci les conditions pour les locations saisonnières, sans modifier le régime applicable à la location meublée classique.

Peut-on cumuler le statut LMNP avec d’autres revenus locatifs ?

Oui, tout à fait. Le statut LMNP est compatible avec la détention de biens loués nus, dont les revenus relèvent des revenus fonciers. Ces deux catégories fiscales sont distinctes et ne se mélangent pas. Vous pouvez donc percevoir des revenus BIC en LMNP et des revenus fonciers en location nue, chacun étant déclaré dans sa propre catégorie. En revanche, un déficit en LMNP ne peut pas s’imputer sur des revenus fonciers, et inversement.

La cotisation foncière des entreprises est-elle due par les LMNP ?

Oui. Les loueurs meublés non professionnels sont assujettis à la cotisation foncière des entreprises (CFE) dès lors qu’ils exercent une activité de location meublée habituelle. Le montant varie selon la commune et la valeur locative du bien. Une exonération peut s’appliquer la première année d’activité ou sous certaines conditions spécifiques. Il est conseillé de se renseigner auprès du service des impôts des entreprises dont vous dépendez.

Le DPE affecte-t-il les biens loués en meublé ?

Oui, les obligations liées à la performance énergétique DPE location meublée s’appliquent aux logements meublés au même titre qu’aux logements nus. Depuis le 1er janvier 2026, les logements classés G sont interdits à la mise en location. Les logements classés F seront progressivement concernés dans les années suivantes. Pour tout investissement locatif meublé, il est donc indispensable de vérifier le DPE du bien avant l’achat et d’anticiper le coût des travaux de rénovation énergétique si nécessaire.