Vous cumulez plusieurs crédits, et chaque fin de mois ressemble à un exercice d’équilibriste ? Le rachat de crédit est peut-être la solution que vous cherchez – mais avant de signer quoi que ce soit, il faut comprendre exactement ce que vous achetez.

Ce guide vous explique tout : le fonctionnement réel de l’opération, les économies possibles, les frais cachés, les risques que personne ne mentionne, et comment comparer efficacement les offres.

Pas de jargon bancaire inutile. Juste les faits, dans l’ordre.

Ce que signifie vraiment un rachat de crédit

Le rachat de crédit est une opération financière simple dans son principe : un établissement de crédit rachète l’ensemble de vos emprunts en cours et les remplace par un seul et unique prêt.

Résultat : une seule mensualité unique, un seul interlocuteur, et – dans la plupart des cas – une mensualité inférieure à la somme de vos remboursements actuels.

Mais simple dans le principe ne veut pas dire sans conséquences. On y revient.

Rachat, regroupement, consolidation : trois mots pour une seule réalité

Vous avez peut-être croisé plusieurs termes : rachat de crédit, regroupement de crédits, restructuration de crédit, ou encore consolidation de crédit.

Bonne nouvelle : ces expressions désignent toutes la même opération.

- Le regroupement de crédits insiste sur le fait de rassembler plusieurs emprunts en un seul.

- La restructuration de crédit met l’accent sur la réorganisation de votre dette.

- La consolidation de crédit est le terme anglophone francisé, très utilisé dans la presse financière.

En pratique, tous ces termes renvoient au même mécanisme : un prêt personnel unique vient remplacer plusieurs crédits distincts.

La différence entre ces appellations est donc purement marketing. Ce qui compte, c’est ce que vous signez – et à quel coût.

Comment fonctionne concrètement l’opération

Voici comment se déroule un rachat de crédit étape par étape :

- Vous déposez une demande auprès d’un établissement de crédit spécialisé.

- Cet établissement analyse votre situation : revenus, charges, taux d’endettement, historique bancaire.

- Il vous propose un nouveau prêt avec un taux fixe et une durée déterminée.

- Si vous acceptez, il rembourse lui-même vos anciens créanciers.

- Vous ne devez plus qu’une seule mensualité unique, à ce nouvel établissement.

Le TAEG (Taux Annuel Effectif Global) du nouveau prêt intègre tous les coûts : intérêts, frais de dossier, assurance. C’est le seul indicateur vraiment comparable d’une offre à l’autre.

La durée de remboursement est généralement allongée pour permettre la baisse de la mensualité. C’est là que se situe le vrai arbitrage – on y consacre une section entière plus bas.

Quels crédits peut-on regrouper dans un seul contrat ?

Presque tous vos emprunts peuvent entrer dans un regroupement de crédits. Mais il existe des règles et des cas particuliers à connaître avant de vous lancer.

Crédits à la consommation, revolving et prêts personnels

Les crédits les plus fréquemment intégrés dans un rachat de crédit sont :

- Les crédits à la consommation (auto, travaux, équipement)

- Les crédits revolving (réserves d’argent, cartes de crédit)

- Les prêts personnels classiques

- Les découverts bancaires autorisés (dans certains cas)

- Les dettes fiscales ou sociales (selon les établissements)

Le crédit revolving mérite une attention particulière : son taux est souvent très élevé (entre 15 % et 21 % de TAEG), ce qui en fait le premier candidat à intégrer dans un regroupement pour regrouper ses dettes à moindre coût.

Si votre situation relève d’un endettement excessif, le rachat de crédit peut être une première réponse – mais pas la seule. On y revient dans la section sur le surendettement.

Rachat de crédit avec un crédit immobilier en cours : est-ce possible ?

Oui, c’est possible. Le rachat de crédit immobilier consiste à intégrer votre prêt immobilier dans le regroupement global.

Mais cette option change la nature juridique de l’opération :

- Si le crédit immobilier représente plus de 60 % du montant total regroupé, l’opération est soumise à la réglementation des crédits immobiliers (plus protectrice pour l’emprunteur).

- Si le crédit immobilier représente moins de 60 %, l’opération reste régie par le droit du crédit à la consommation.

L’intégration d’un crédit immobilier implique souvent des indemnités de remboursement anticipé (IRA), plafonnées légalement à 3 % du capital restant dû ou à 6 mois d’intérêts. Ces frais peuvent peser lourd dans le bilan de l’opération.

Un calcul précis est indispensable avant de décider d’inclure votre prêt immobilier dans le regroupement.

Le cas particulier du rachat de crédit pour les locataires

Le rachat de crédit locataire est tout à fait accessible. Contrairement à une idée reçue, il n’est pas nécessaire d’être propriétaire pour bénéficier d’un regroupement de crédits.

Les locataires peuvent regrouper leurs crédits à la consommation, revolving et prêts personnels.

En revanche, les conditions peuvent différer :

- Les établissements appliquent parfois un taux légèrement supérieur pour les locataires, faute de garantie immobilière.

- La capacité de remboursement est analysée plus strictement.

- La trésorerie disponible après remboursement (le « reste à vivre ») est scrutée de près.

Si votre profil est solide (revenus stables, faible taux d’endettement), le rachat de crédit locataire est une option parfaitement viable.

Rachat de crédit : dans quels cas est-ce vraiment intéressant ?

Le rachat de crédit n’est pas une solution universelle. Il répond à des situations précises. Voici comment évaluer si vous êtes dans le bon cas de figure.

Le taux d’endettement, indicateur clé de votre situation

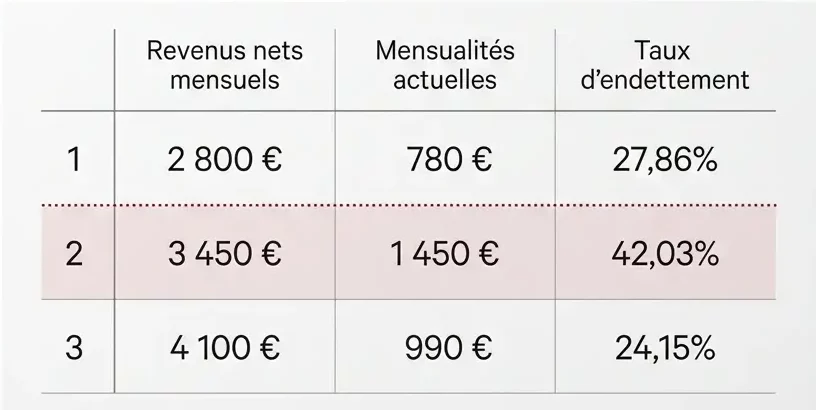

Le taux d’endettement mesure la part de vos revenus mensuels nets consacrée au remboursement de vos crédits.

La règle appliquée par les banques françaises : ce taux ne doit pas dépasser 35 % des revenus nets, assurance emprunteur incluse. C’est la recommandation du Haut Conseil de Stabilité Financière (HCSF), en vigueur depuis 2021.

Exemple concret :

| Revenus nets mensuels | Mensualités actuelles | Taux d’endettement |

| 2 500 € | 700 € | 28 % |

| 2 500 € | 950 € | 38 % |

| 3 000 € | 1 100 € | 36,7 % |

Si votre taux d’endettement dépasse 35 %, un regroupement de crédits peut vous permettre de retrouver une capacité de remboursement conforme aux exigences bancaires.

Après un rachat, l’objectif est de ramener ce taux sous le seuil de 35 % – voire sous 30 % pour conserver une marge de manoeuvre.

Quand le reste à vivre devient insuffisant

Le reste à vivre est la somme qu’il vous reste chaque mois une fois toutes vos charges payées (loyer, crédits, factures courantes).

Si ce montant ne vous permet plus de couvrir vos dépenses essentielles, c’est un signal d’alarme clair.

Un regroupement de crédits peut alors servir à :

- Alléger ses mensualités pour dégager de la trésorerie disponible

- Améliorer la gestion de budget au quotidien

- Éviter les incidents de paiement qui dégradent votre situation bancaire

Le reste à vivre minimum retenu par les établissements varie selon la composition du foyer. À titre d’ordre de grandeur, il se situe généralement entre 700 € et 1 000 € par mois pour une personne seule, et augmente avec le nombre de personnes à charge.

Rachat de crédit et surendettement : attention à la confusion

Le rachat de crédit et la procédure de surendettement sont deux choses radicalement différentes.

Le rachat de crédit est une solution préventive : elle s’adresse à des personnes qui remboursent encore leurs crédits mais qui peinent à maintenir leur niveau de vie.

La procédure de surendettement de la Banque de France est une procédure judiciaire : elle s’adresse à des personnes qui ne peuvent plus rembourser leurs dettes, quelles que soient les mesures prises.

Si vous êtes déjà en situation de surendettement avéré ou si vous figurez au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP), la plupart des établissements de crédit refuseront votre dossier de regroupement.

Ne confondez pas les deux situations. Un endettement excessif peut se résoudre par un rachat de crédit – un surendettement réel nécessite d’autres démarches.

Le rachat de crédit permet-il vraiment de faire des économies ?

C’est la question que tout le monde pose – et la réponse honnête est : ça dépend.

Un rachat de crédit réduit presque toujours votre mensualité. Mais il n’économise pas forcément de l’argent sur le long terme.

Mensualité réduite contre durée allongée : le vrai arbitrage

Voici le mécanisme central que les publicités pour le rachat de crédit préfèrent ne pas mettre en avant :

Pour réduire votre mensualité unique, l’établissement allonge la durée de remboursement. Or, plus vous remboursez longtemps, plus vous payez d’intérêts au total.

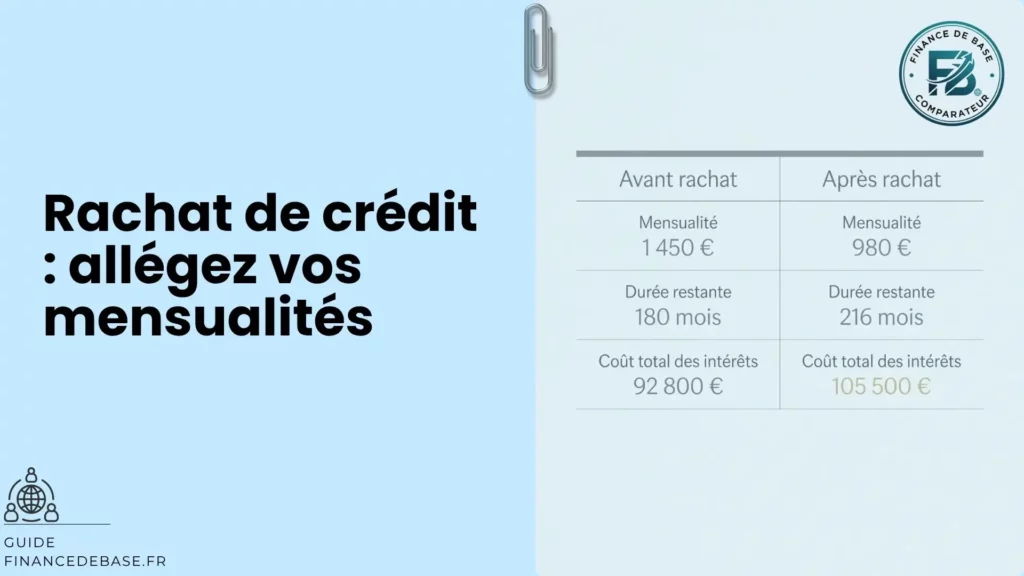

Exemple illustratif :

| Situation | Mensualité | Durée restante | Coût total des intérêts |

| Avant rachat (3 crédits) | 850 € | 5 ans en moyenne | 4 200 € |

| Après rachat | 520 € | 10 ans | 8 900 € |

Dans cet exemple, vous payez 330 € de moins chaque mois – mais vous dépensez 4 700 € de plus sur la durée totale.

Le rachat de crédit est donc un arbitrage entre confort immédiat et coût total du crédit. Il peut être totalement justifié si votre situation budgétaire l’exige. Mais il ne faut pas le vendre comme une économie quand ce n’en est pas une.

La bonne question n’est pas « vais-je payer moins ? » mais « est-ce que ce choix améliore vraiment ma situation globale ? ».

Combien de temps dure un regroupement de crédits ?

La durée de remboursement d’un regroupement de crédits varie selon la nature des emprunts regroupés :

- Pour un regroupement de crédits à la consommation uniquement : de 12 mois à 12 ans en général.

- Pour un regroupement incluant un crédit immobilier : jusqu’à 25 ans, parfois 30 ans dans certains cas.

Plus la durée est longue, plus la mensualité est basse – et plus le coût total du crédit est élevé.

Certains contrats prévoient la possibilité de remboursement anticipé : si votre situation financière s’améliore, vous pouvez solder le prêt avant l’échéance. Des frais peuvent s’appliquer (voir section suivante), mais cette option peut vous permettre de limiter le surcoût lié à l’allongement de la durée.

Les frais à anticiper avant de signer

Un rachat de crédit n’est pas gratuit. Avant de signer, vous devez intégrer plusieurs postes de coût dans votre calcul.

Frais de dossier, indemnités de remboursement anticipé et assurance

Voici les principaux frais à prévoir :

- Frais de dossier : facturés par le nouvel établissement de crédit pour l’instruction de votre demande. Ils varient généralement entre 1 % et 3 % du montant emprunté, avec des plafonds qui diffèrent selon les établissements.

- Indemnités de remboursement anticipé (IRA) : dues à vos anciens créanciers lorsque vous soldez vos prêts avant leur terme. Pour les crédits à la consommation, elles sont plafonnées à 1 % du capital restant dû (0,5 % si moins d’un an restant). Pour les crédits immobiliers, le plafond est de 3 % du capital ou 6 mois d’intérêts.

- Assurance emprunteur : obligatoire dans la plupart des cas, elle couvre le décès, l’invalidité et parfois la perte d’emploi. Son coût est intégré dans le TAEG et peut représenter une part significative du coût total.

- Frais de garantie : dans le cas d’un regroupement incluant un crédit immobilier, des frais d’hypothèque ou de caution peuvent s’ajouter.

Le TAEG doit légalement intégrer tous ces éléments. Comparez toujours les offres sur la base du TAEG, jamais sur le seul taux nominal.

Le délai de rétractation : votre filet de sécurité légal

La loi vous protège : vous disposez d’un délai de rétractation après la signature d’un contrat de rachat de crédit.

- Pour un regroupement de crédits à la consommation : 14 jours calendaires à compter de l’acceptation de l’offre.

- Pour un regroupement incluant un crédit immobilier : 10 jours calendaires (délai de réflexion obligatoire avant même de pouvoir signer).

Pendant ce délai, vous pouvez renoncer à l’opération sans pénalité ni justification. Aucun fonds ne peut vous être versé avant l’expiration de ce délai.

Ce délai de rétractation est un droit fondamental. N’acceptez jamais une offre d’un établissement de crédit qui chercherait à le contourner ou à vous presser de signer immédiatement.

Les risques d’un regroupement de crédits que personne ne vous dit

Un regroupement de crédits mal calibré peut aggraver votre situation financière au lieu de l’améliorer. Voici les risques réels à connaître.

Payer moins chaque mois peut coûter plus au total

On l’a vu dans la section précédente : l’allongement de la durée de remboursement augmente mécaniquement le coût total du crédit.

Mais il y a un risque supplémentaire : si le taux fixe proposé par le nouvel établissement de crédit est supérieur aux taux moyens de vos anciens crédits, vous perdez sur les deux tableaux – durée et taux.

Exemple : vous avez un prêt auto à 3,5 % de TAEG et un prêt travaux à 4 %. Si le rachat vous est proposé à 5,5 % de TAEG sur 10 ans, l’opération est très probablement défavorable.

Le TAEG du nouveau prêt doit être analysé avec soin, et pas seulement comparé à vos mensualités actuelles.

Les erreurs classiques qui transforment une bonne idée en piège

Voici les erreurs les plus fréquentes observées après un regroupement de crédits :

- Reconstituer des dettes immédiatement après le rachat : c’est le piège numéro un. Une fois les crédits revolving soldés, certains emprunteurs les utilisent à nouveau. Résultat : un nouvel endettement excessif s’accumule sur un prêt de rachat déjà en cours.

- Sous-estimer la durée réelle : accepter une durée de remboursement de 15 ans sans mesurer ce que cela représente concrètement dans votre vie.

- Négliger la gestion de budget après l’opération : le rachat donne de l’air, mais si les habitudes de consommation ne changent pas, la situation se dégrade à nouveau.

- Choisir le premier établissement venu : les offres varient considérablement d’un établissement de crédit à l’autre. Une différence d’un point de TAEG sur 10 ans peut représenter plusieurs milliers d’euros.

- Ignorer les frais de dossier : un rachat avec des frais de dossier élevés peut annuler l’intérêt financier de l’opération sur les premières années.

La capacité de remboursement ne se mesure pas qu’en chiffres. Elle se mesure aussi en discipline budgétaire.

Comment simuler et comparer un rachat de crédit efficacement

Avant de contacter le moindre établissement, réalisez une simulation sérieuse. C’est le seul moyen de savoir si l’opération est pertinente dans votre cas.

Les données indispensables pour une simulation fiable

Pour obtenir une simulation de rachat de crédit exploitable, vous devez rassembler les informations suivantes :

- Le capital restant dû sur chacun de vos crédits en cours

- Le taux fixe (ou variable) et le TAEG de chaque prêt

- La mensualité actuelle de chaque crédit

- La durée restante de chaque prêt

- Le montant des éventuelles indemnités de remboursement anticipé

- Vos revenus nets mensuels et vos charges fixes

- Votre reste à vivre actuel et celui souhaité après regroupement

Avec ces données, vous pouvez calculer votre taux d’endettement actuel, estimer le gain mensuel potentiel, et surtout comparer le coût total du crédit avant et après l’opération.

Une simulation de rachat de crédit qui ne vous montre que la mensualité future sans vous montrer le coût total est une simulation incomplète – et potentiellement trompeuse.

Ce que Finance De Base vous recommande de comparer en priorité

Chez Finance De Base, notre approche est simple : comparer sur des bases objectives, sans langue de bois.

Voici les critères à examiner en priorité lorsque vous comparez des offres de rachat de crédit :

- Le TAEG : c’est l’indicateur de référence. Il intègre tous les coûts obligatoires.

- Les frais de dossier : certains établissements les affichent en pourcentage, d’autres en montant fixe. Ramenez tout au même format pour comparer.

- La durée de remboursement proposée : et son impact sur le coût total.

- La mensualité unique obtenue : et le gain réel par rapport à votre situation actuelle.

- Les conditions de remboursement anticipé : pouvez-vous solder le prêt en avance sans pénalité excessive ?

- Le coût de l’assurance emprunteur : souvent négociable, rarement mis en avant.

Comparer les banques en ligne et les établissements spécialisés peut vous faire gagner plusieurs points de TAEG. C’est précisément l’objet des comparatifs que Finance De Base publie régulièrement.

Comparez les banques en ligne sur Finance De Base pour identifier les établissements les plus compétitifs sur les produits de crédit.

FAQ : vos questions sur le rachat de crédit

Quelle est la différence entre le rachat de crédit et le regroupement de crédits ?

Il n’y en a aucune dans les faits. Le rachat de crédit, le regroupement de crédits, la restructuration de crédit et la consolidation de crédit désignent tous la même opération : un établissement de crédit rachète vos emprunts existants et les remplace par un seul prêt avec une mensualité unique. Les différences de terminologie sont d’ordre marketing, pas juridique.

Quel est le taux d’endettement maximum autorisé après un rachat de crédit ?

La recommandation du Haut Conseil de Stabilité Financière (HCSF) fixe le plafond à 35 % des revenus nets mensuels, assurance emprunteur incluse. Après un rachat de crédit, votre taux d’endettement doit idéalement se situer en dessous de ce seuil. Un taux autour de 30 % est généralement considéré comme confortable et laisse une marge de manoeuvre suffisante pour préserver votre reste à vivre et votre capacité de remboursement en cas d’imprévu.

Le rachat de crédit est-il accessible aux locataires ?

Oui. Le rachat de crédit locataire est une option accessible, même sans garantie immobilière. Les établissements de crédit analysent principalement vos revenus, votre taux d’endettement et votre historique bancaire. Les conditions peuvent être légèrement moins favorables que pour un propriétaire, notamment sur le taux proposé, mais l’accès au regroupement reste tout à fait possible avec un profil financier stable.

Peut-on inclure un crédit immobilier dans un rachat de crédit ?

Oui, c’est possible. Le rachat de crédit immobilier consiste à intégrer votre prêt immobilier dans le regroupement. Si le crédit immobilier représente plus de 60 % du montant total regroupé, l’opération est soumise à la réglementation plus protectrice des crédits immobiliers. Des frais de remboursement anticipé (IRA) s’appliquent généralement sur le prêt immobilier existant et doivent être intégrés dans le calcul de rentabilité de l’opération.

Comment savoir si un rachat de crédit est rentable dans mon cas ?

La seule façon fiable de le savoir est de réaliser une simulation de rachat de crédit complète, qui compare le coût total du crédit avant et après l’opération – pas seulement la mensualité. Vous devez connaître le TAEG proposé, la durée de remboursement, les frais de dossier, les indemnités de remboursement anticipé dues à vos créanciers actuels, et le coût de l’assurance emprunteur. Si le coût total après rachat est inférieur au coût total restant de vos crédits actuels, l’opération est financièrement rentable. Sinon, elle peut rester justifiée pour des raisons de gestion de budget et de trésorerie disponible – mais il faut le savoir en conscience, pas par défaut.