Vous n’avez pas d’épargne disponible mais vous voulez acheter un bien immobilier, financer une voiture ou réaliser des travaux ? Bonne nouvelle : emprunter sans apport personnel est possible en 2026, à condition de comprendre les règles du jeu et de soigner son dossier.

Ce guide vous explique tout, sans langue de bois.

Le crédit sans apport, une réalité en 2026 ?

Est-il possible d’obtenir un crédit immobilier sans apport en 2026 ?

Oui, c’est possible. Et non, ce n’est pas réservé aux profils d’exception.

Le crédit immobilier sans apport existe bel et bien en France en 2026. Des milliers d’emprunteurs décrochent chaque année un financement sans débourser le moindre euro à la signature.

Cela dit, les banques ne distribuent pas ces prêts à tout le monde. Elles évaluent votre dossier selon des critères précis, et l’absence d’apport personnel doit être compensée par d’autres atouts solides.

La clé : montrer que vous êtes un emprunteur fiable, même sans épargne préalable.

Ce que les banques entendent vraiment par « apport personnel »

L’apport personnel, c’est la somme que vous injectez vous-même dans votre projet, en dehors du crédit bancaire.

Concrètement, il sert à couvrir :

- Les frais de notaire (entre 7 et 8 % dans l’ancien, autour de 2 à 3 % dans le neuf)

- Les frais de garantie (hypothèque ou caution)

- Les frais de dossier bancaire

- Une partie du prix du bien, selon votre profil

Quand une banque parle d’un apport de 10 %, elle veut dire que vous financez vous-même au moins un dixième du coût total de l’opération. Sans apport, c’est la banque qui couvre 100 % voire 110 % du projet.

Pourquoi les banques se sont assouplies sur l’apport ces dernières années

Pendant la période de taux bas (2016-2021), les banques rivalisaient d’offres pour capter de nouveaux clients. Le crédit immobilier sans apport est devenu un argument commercial.

Depuis la remontée des taux d’intérêt en 2022-2023, la donne a changé. Mais en 2026, les taux se stabilisent autour de 3,5 à 4 % sur 20 ans, et les établissements recommencent à se battre pour les bons profils.

Résultat : obtenir un prêt sans apport reste faisable, à condition de présenter un dossier irréprochable.

Qu’est-ce qu’un prêt immobilier à 110 % et comment ça fonctionne ?

Le principe du financement à 110 % expliqué simplement

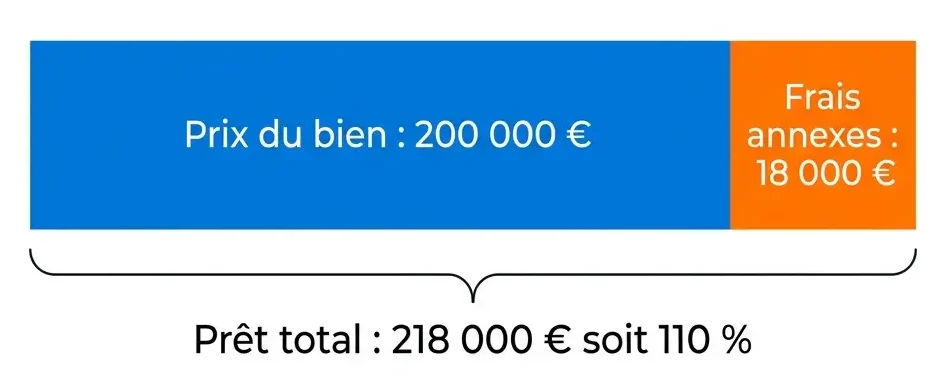

Le prêt à 110 % est un financement sans apport qui va au-delà du prix du bien.

Voici comment ça fonctionne : imaginez que vous achetez un appartement à 200 000 euros. Les frais annexes (notaire, garantie, dossier) représentent environ 18 000 euros. Vous n’avez pas d’épargne.

La banque vous prête 218 000 euros, soit 110 % du prix du bien. Vos mensualités couvrent donc la totalité du projet, y compris les frais.

C’est ce qu’on appelle un prêt immobilier sans épargne dans sa forme la plus complète.

Ce que couvre réellement un prêt à 110 % au-delà du prix du bien

Un prêt à 110 % prend en charge :

- Le prix d’achat du bien immobilier (100 %)

- Les frais de notaire (7 à 8 % dans l’ancien)

- Les frais de garantie bancaire (0,5 à 1 %)

- Les frais de dossier (0,5 à 1 %)

Attention : certaines banques incluent aussi les frais d’agence dans le calcul. D’autres non. Vérifiez ce point précisément avant de signer.

Une simulation de crédit précise vous permettra de savoir exactement ce que votre banque est prête à financer.

Quels profils peuvent bénéficier d’un crédit sans apport ?

Le primo-accédant, le profil chouchou des banques sans apport

Le crédit sans apport primo accédant est sans doute la configuration la plus favorable en 2026.

Pourquoi ? Parce que le primo-accédant n’a jamais été propriétaire. Il n’a donc pas pu constituer d’épargne via la revente d’un bien. Les banques le savent et en tiennent compte.

De plus, le primo-accédant peut cumuler plusieurs dispositifs d’aide (PTZ, prêt Action Logement) qui viennent compenser l’absence d’apport personnel.

Enfin, les banques voient dans le primo-accédant un client à long terme, potentiellement fidèle sur 20 ou 25 ans. C’est une relation commerciale qu’elles cherchent à construire.

Un jeune actif peut-il obtenir un prêt immobilier sans apport ?

Oui, et c’est même l’un des profils les mieux accueillis.

Un jeune actif de 25 à 35 ans en contrat à durée indéterminée, avec une évolution de carrière prévisible, rassure les banques. Il n’a pas eu le temps de constituer une épargne importante, mais sa stabilité professionnelle compense.

Les critères que les banques examinent pour ce profil :

- Ancienneté dans le poste (idéalement plus de 6 mois après la période d’essai)

- Niveau de salaire et perspective d’évolution

- Absence d’incidents bancaires

- Reste à vivre confortable après paiement des mensualités

- Épargne résiduelle, même modeste

Un prêt sans apport personnel est tout à fait accessible pour ce profil, à condition de présenter un dossier propre.

L’investisseur locatif : un cas particulier souvent avantagé

L’investissement locatif sans apport est une stratégie que de nombreux investisseurs maîtrisent.

La logique est simple : les loyers perçus remboursent tout ou partie des mensualités. La banque raisonne alors différemment. Elle analyse la rentabilité du bien autant que la situation personnelle de l’emprunteur.

Si le bien génère des revenus locatifs couvrant 70 à 80 % de la mensualité, le taux d’endettement réel est considérablement réduit. Certains établissements spécialisés dans l’investissement locatif acceptent plus facilement un financement sans apport dans ce contexte.

Quelles banques acceptent un prêt immobilier sans apport ?

Quelle banque accepte un prêt immobilier sans apport ?

Toutes les grandes banques françaises peuvent techniquement accorder un crédit immobilier sans apport. Mais toutes ne le font pas avec la même facilité.

Parmi les établissements historiquement les plus ouverts à ce type de dossier crédit sans apport :

- Le Crédit Agricole, notamment pour les jeunes actifs

- La Caisse d’Épargne, souvent ouverte aux primo-accédants

- BNP Paribas, pour les profils à fort potentiel de revenus

- La Société Générale, selon les régions et les directeurs d’agence

La réalité est que la décision dépend souvent autant du conseiller en face de vous que de la politique nationale de l’établissement.

Comparez les banques en ligne pour identifier celles qui proposent les conditions les plus favorables à votre profil.

Banques en ligne vs banques traditionnelles : qui est le plus souple ?

Les banques en ligne ont longtemps été perçues comme plus rigides sur l’apport. C’est en train de changer.

| Critère | Banques traditionnelles | Banques en ligne |

| Flexibilité sur l’apport | Variable selon conseiller | Critères algorithmiques |

| Taux d’intérêt | Négociable en agence | Souvent compétitifs |

| Relation humaine | Présente | Limitée |

| Simulation de crédit | Sur rendez-vous | En ligne, immédiate |

| Dossier sans apport | Possible avec négociation | Rare, sauf profils premium |

En pratique, les banques traditionnelles restent plus accessibles pour un emprunt sans apport, car la négociation humaine est possible. Une banque en ligne applique ses critères de façon plus mécanique.

Le rôle stratégique du courtier immobilier pour décrocher un prêt sans apport

Faire appel à un courtier immobilier quand on veut obtenir un prêt sans apport n’est pas un luxe. C’est souvent une nécessité.

Le courtier connaît les politiques internes de chaque banque. Il sait quelle enseigne accepte un dossier crédit sans apport en ce moment, et laquelle est fermée à cette configuration.

Il optimise aussi la présentation de votre dossier emprunteur : mise en valeur des points forts, explication des points faibles, choix du moment opportun pour déposer la demande.

Son coût (entre 1 et 1,5 % du montant emprunté, parfois gratuit car rémunéré par la banque) est souvent largement compensé par le gain obtenu sur le taux d’intérêt ou les conditions du prêt.

Quel est le montant minimum d’apport exigé par les banques ?

La règle des 10 % : mythe ou réalité en 2026 ?

On entend souvent qu’il faut au minimum 10 % d’apport personnel pour obtenir un crédit immobilier. Cette règle est une convention, pas une loi.

En pratique, les banques demandent souvent que l’apport couvre au minimum les frais de notaire, soit environ 7 à 8 % dans l’ancien. L’idée : ne pas financer des frais qui ne correspondent à aucun actif réel.

Mais un dossier crédit sans apport peut tout à fait être accepté si le reste du dossier est solide. La règle des 10 % est un point de départ de négociation, pas un plancher absolu.

En 2026, des emprunteurs obtiennent des prêts immobiliers sans épargne avec zéro euro d’apport, à condition de compenser par une excellente situation professionnelle et financière.

Taux d’endettement et reste à vivre : les deux critères qui comptent plus que l’apport

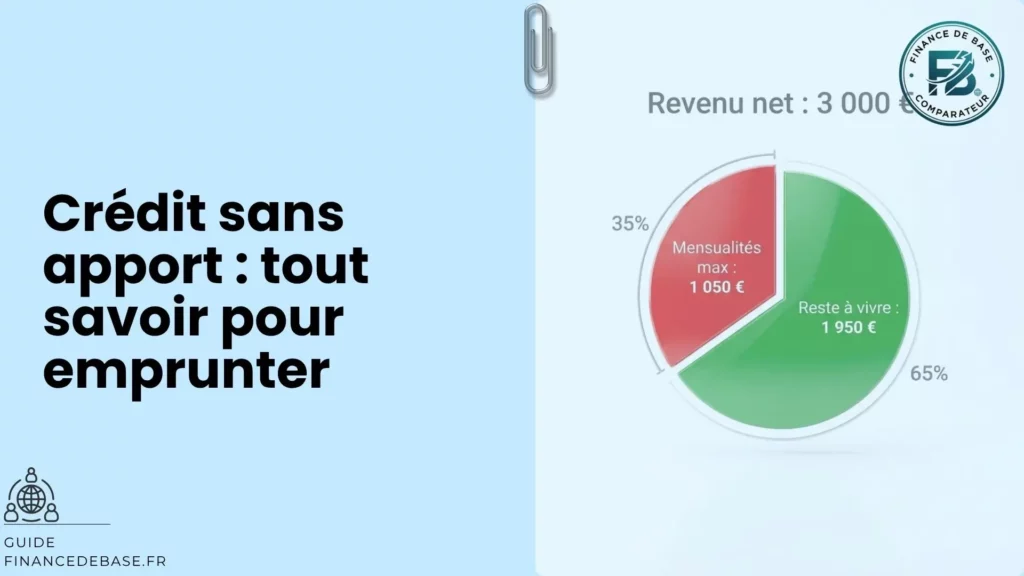

Depuis les recommandations du Haut Conseil de Stabilité Financière (HCSF), le taux d’endettement maximum est fixé à 35 % des revenus nets, assurance comprise.

Concrètement : si vous gagnez 3 000 euros nets par mois, vos mensualités de crédit (tous crédits confondus) ne peuvent pas dépasser 1 050 euros.

Le reste à vivre est l’autre critère décisif. C’est ce qu’il vous reste après avoir payé toutes vos charges. Une banque veut s’assurer que vous pouvez vivre correctement après remboursement.

Ces deux critères pèsent souvent plus lourd que l’absence d’apport dans la décision finale. Une bonne capacité de remboursement peut compenser un apport nul.

Comment constituer un dossier solide pour emprunter sans apport ?

Les documents incontournables d’un dossier emprunteur sans apport

Un dossier crédit sans apport doit être irréprochable sur la forme. Voici les pièces à rassembler :

- Pièce d’identité en cours de validité

- 3 derniers bulletins de salaire

- 2 derniers avis d’imposition

- 3 derniers relevés de compte bancaire (sans incident)

- Justificatif de domicile récent

- Contrat de travail (idéalement un contrat à durée indéterminée)

- Compromis de vente ou promesse de vente

- Tableau d’amortissement des crédits en cours (si applicable)

La qualité de présentation du dossier emprunteur compte autant que son contenu. Un dossier bien organisé inspire confiance.

L’épargne de précaution : l’argument qui rassure les banques

Même sans apport, avoir une épargne de précaution fait toute la différence.

Une banque qui voit 3 000 à 5 000 euros sur un livret A ou un compte épargne comprend que vous n’êtes pas à zéro. Vous avez simplement choisi de ne pas injecter cette épargne dans le projet.

Cette épargne de précaution rassure sur votre reste à vivre en cas de coup dur. Elle montre aussi que vous savez gérer votre argent, même si vous n’avez pas accumulé un apport important.

Conseil pratique : si vous avez quelques milliers d’euros disponibles, ne les injectez pas dans l’apport. Gardez-les sur un compte épargne visible. Cela renforce votre capacité de remboursement perçue.

Les erreurs qui font rejeter un dossier sans apport immédiatement

Certaines erreurs sont rédhibitoires quand on présente un dossier crédit sans apport :

- Des incidents bancaires récents (découverts répétés, rejets de prélèvement)

- Un taux d’endettement déjà élevé avant le nouveau crédit

- Une période d’essai non terminée au moment de la demande

- Des relevés de compte montrant une gestion chaotique des dépenses

- Une demande de crédit auprès de plusieurs banques simultanément (visible dans les fichiers)

- Un projet sous-évalué (sans prise en compte de tous les frais annexes)

Évitez ces écueils et votre banque crédit sans apport aura bien moins de raisons de refuser.

Quels types de crédits peuvent être souscrits sans apport personnel ?

Le crédit à la consommation sans apport : conditions et limites

Le crédit conso sans apport est le plus accessible de tous. Par définition, un crédit à la consommation ne nécessite pas d’apport.

Un prêt personnel sans apport peut financer :

- Des travaux de rénovation

- L’achat de mobilier ou d’électroménager

- Un voyage ou des dépenses personnelles

- Des frais de santé non remboursés

Les conditions sont plus souples qu’en immobilier, mais les taux d’intérêt sont nettement plus élevés : entre 4 et 12 % selon les établissements et votre profil.

Les mensualités d’un prêt personnel sans apport doivent rester dans les limites de votre capacité de remboursement globale.

Le crédit auto sans apport : ce que les concessionnaires ne vous disent pas

Le crédit auto sans apport est proposé quasi systématiquement par les concessionnaires. C’est leur argument commercial numéro un.

Ce que l’on vous dit moins : le taux affiché en concession est rarement le meilleur du marché. Les organismes de financement captifs (liés aux constructeurs) pratiquent des taux qui peuvent sembler attractifs mais incluent parfois des assurances obligatoires ou des frais cachés.

Avant de signer un crédit auto sans apport en concession, faites une simulation de crédit auprès de votre banque ou d’un organisme indépendant. La comparaison peut vous faire économiser plusieurs centaines d’euros.

Le taux d’intérêt d’un crédit auto varie entre 3 et 8 % selon votre profil et la durée choisie.

Le prêt travaux sans apport : financer sa rénovation sans débourser un euro

Le prêt travaux sans apport permet de financer des rénovations sans mobiliser son épargne.

Deux options principales existent :

- Le prêt travaux sans apport classique (crédit à la consommation affecté) : jusqu’à 75 000 euros, sans garantie hypothécaire

- L’éco-PTZ (Éco-Prêt à Taux Zéro) : jusqu’à 50 000 euros pour des travaux de rénovation énergétique, sans intérêts et sans apport

Le financement sans apport de travaux est particulièrement intéressant quand les travaux augmentent la valeur du bien ou réduisent les charges (isolation, chauffage).

La capacité de remboursement reste le critère central pour accéder à ce type de prêt.

Les alternatives au crédit immobilier sans apport

Le Prêt à Taux Zéro (PTZ) : un apport artificiel offert par l’État

Le PTZ est l’outil le plus puissant pour un crédit sans apport primo accédant.

En 2026, le PTZ a été prolongé et élargi. Il permet de financer jusqu’à 50 % du prix d’un logement neuf dans les zones tendues (zones A, A bis et B1), sans payer d’intérêts sur cette portion.

Concrètement, le PTZ fonctionne comme un apport artificiel : vous empruntez une partie à taux zéro auprès de l’État, et le reste auprès de votre banque. La banque voit cela comme un apport partiel.

Conditions pour le primo-accédant en 2026 :

- Ne pas avoir été propriétaire de sa résidence principale dans les 2 dernières années

- Respecter des plafonds de ressources selon la zone géographique

- Acheter un logement neuf ou ancien avec travaux importants (selon les zones)

Ce dispositif de financement sans apport peut changer radicalement l’équation financière de votre projet.

Le prêt Action Logement et les aides régionales méconnues

Action Logement (anciennement 1 % logement) propose un prêt à taux préférentiel pour les salariés du secteur privé.

En 2026, le prêt Action Logement peut atteindre 40 000 euros à un taux autour de 1,5 %, remboursable sur 25 ans. C’est un complément idéal pour un dossier crédit sans apport.

Les aides régionales sont souvent ignorées mais peuvent représenter plusieurs milliers d’euros :

- Prêts régionaux à taux zéro pour les primo-accédants

- Subventions pour l’achat dans certaines communes rurales

- Aides spécifiques pour les fonctionnaires ou certaines professions

Ces aides viennent s’ajouter au PTZ et permettent d’obtenir un prêt sans apport en combinant plusieurs sources de financement complémentaires. Renseignez-vous auprès du Point Conseil Budget de votre région ou de l’ADIL (Agence Départementale d’Information sur le Logement).

Le prêt familial : une solution légale et sous-utilisée

Le prêt familial consiste à emprunter de l’argent à un proche (parents, grands-parents, fratrie) pour constituer tout ou partie de votre apport.

C’est légal, efficace et sous-utilisé. Quelques règles à respecter :

- Rédiger une reconnaissance de dette ou un contrat de prêt écrit

- Déclarer le prêt aux impôts si le montant dépasse 5 000 euros (formulaire Cerfa 2062)

- Prévoir un taux d’intérêt (même symbolique) pour éviter la requalification en donation

Ce prêt peut apparaître dans votre dossier emprunteur comme un apport personnel, ce qui renforce votre dossier face à la banque.

Attention : la banque peut demander à vérifier l’origine des fonds. Assurez-vous que la traçabilité est claire.

Quelles sont les conditions pour obtenir un crédit sans apport ?

Les cinq conditions non négociables que les banques vérifient

Quel que soit l’établissement, un dossier emprunteur sans apport doit répondre à cinq critères fondamentaux :

- Stabilité professionnelle : un contrat à durée indéterminée confirmé (ou fonctionnaire, ou indépendant avec 3 ans de bilans positifs) est quasi indispensable

- Capacité de remboursement : le taux d’endettement doit rester sous 35 % des revenus nets

- Gestion bancaire irréprochable : aucun incident sur les 6 à 12 derniers mois

- Cohérence du projet : le bien acheté doit correspondre à votre profil (pas de projet surcoté par rapport à vos revenus)

- Assurance emprunteur : vous devez pouvoir être assuré, ce qui implique un état de santé compatible avec les conditions des assureurs

Ces cinq points sont non négociables. En revanche, l’apport lui-même reste un élément parmi d’autres, pas une condition absolue.

Simulation de crédit sans apport : comment calculer votre capacité réelle

Avant de contacter une banque, faites votre propre simulation de crédit.

La formule de base est simple :

- Revenus nets mensuels x 35 % = mensualité maximale autorisée

- Mensualité maximale x durée en mois = capacité d’emprunt approximative

Exemple concret : vous gagnez 3 500 euros nets par mois.

- Mensualité max : 3 500 x 35 % = 1 225 euros

- Sur 25 ans (300 mois) à 3,8 % : capacité d’emprunt d’environ 220 000 euros

Ce calcul donne une première approximation. Le taux d’endettement réel dépend aussi des crédits en cours et du reste à vivre net après charges.

Les simulateurs en ligne des grandes banques permettent d’affiner ce calcul en quelques minutes, sans engagement. Utilisez-les avant tout rendez-vous.

FAQ – Vos questions sur le crédit sans apport

Est-il possible d’obtenir un crédit immobilier sans apport en 2026 ?

Oui. Le crédit immobilier sans apport est accessible en 2026, à condition de présenter un dossier solide. La stabilité professionnelle, un taux d’endettement maîtrisé et une gestion bancaire sans incident sont les véritables critères décisifs. L’absence d’apport personnel est un facteur de risque pour la banque, mais il peut être compensé par d’autres atouts.

Quelle banque accepte un prêt immobilier sans apport ?

La plupart des grandes banques françaises peuvent accorder un crédit immobilier sans apport sur les bons profils. Le Crédit Agricole, la Caisse d’Épargne, BNP Paribas et la Société Générale sont historiquement ouverts à cette configuration. Passer par un courtier immobilier permet d’identifier rapidement quelle banque crédit sans apport est la plus réceptive au moment de votre demande.

Quel est le montant minimum d’apport exigé par les banques ?

Il n’existe pas de montant légal minimum. En pratique, les banques demandent souvent que l’apport couvre les frais de notaire (7 à 8 % dans l’ancien). Mais un emprunt sans apport total est possible si le reste du dossier est irréprochable. En 2026, des emprunteurs obtiennent des prêts immobiliers sans épargne avec zéro apport.

Quels profils peuvent bénéficier d’un crédit sans apport ?

Les profils les plus favorisés sont le primo-accédant jeune actif en CDI, l’investisseur locatif dont les loyers couvrent les mensualités, et le fonctionnaire. Un prêt sans apport personnel est également accessible aux indépendants présentant trois années de bilans positifs et stables.

Comment constituer un dossier solide pour emprunter sans apport ?

Rassemblez vos 3 derniers bulletins de salaire, vos 2 derniers avis d’imposition, vos 3 derniers relevés bancaires sans incident, votre contrat de travail et le compromis de vente. Montrez une épargne de précaution même modeste. Évitez tout incident bancaire dans les 12 mois précédant la demande. Un dossier crédit sans apport bien présenté vaut souvent mieux qu’un dossier avec apport mais mal ficelé.

Qu’est-ce qu’un prêt immobilier à 110 % ?

Le prêt à 110 % est un financement sans apport qui couvre non seulement le prix du bien, mais aussi tous les frais annexes (notaire, garantie, dossier). Il représente donc 110 % du prix d’achat. C’est la forme la plus complète du prêt immobilier sans épargne.

Quelles sont les conditions pour obtenir un crédit sans apport ?

Les cinq conditions clés sont : une stabilité professionnelle démontrée (CDI ou équivalent), un taux d’endettement inférieur à 35 %, une gestion bancaire irréprochable, un projet immobilier cohérent avec vos revenus, et la possibilité de souscrire une assurance emprunteur. La capacité de remboursement est le critère central.

Quels types de crédits peuvent être souscrits sans apport personnel ?

Plusieurs types de crédits ne nécessitent pas d’apport : le crédit conso sans apport (prêt personnel, crédit affecté), le crédit auto sans apport proposé en concession ou par une banque, le prêt travaux sans apport (y compris l’éco-PTZ), et le crédit immobilier sans apport via un prêt à 110 %. Chaque type a ses propres conditions de taux et de durée.

Un jeune actif peut-il obtenir un prêt immobilier sans apport ?

Oui, et c’est même l’un des profils les mieux reçus par les banques. Un jeune actif en contrat à durée indéterminée avec une bonne évolution de carrière représente un client à long terme. La banque peut accepter l’absence d’apport si la stabilité professionnelle est réelle et si le reste à vivre après mensualités reste confortable.

Quelles sont les alternatives au crédit immobilier sans apport ?

Les principales alternatives pour obtenir un prêt sans apport ou compenser son absence sont : le PTZ (Prêt à Taux Zéro) pour les primo-accédants, le prêt Action Logement pour les salariés du privé, les aides régionales et communales, et le prêt familial formalisé par écrit. Ces dispositifs permettent de constituer un financement sans apport en combinant plusieurs sources complémentaires.

Lire nos guides financiers pour approfondir les sujets connexes : refus de crédit immobilier, gestion de l’interdit bancaire, ou encore ouverture d’un compte bancaire en France pour non-résident.