Un refus de crédit immobilier, c’est un coup dur. Vous aviez peut-être déjà visité le bien, signé un compromis, imaginé votre emménagement. Et puis la banque dit non. Avant de baisser les bras, il faut comprendre pourquoi – et savoir exactement quoi faire ensuite.

Pourquoi votre dossier de prêt immobilier a été refusé

Les banques n’accordent pas un crédit immobilier à la légère. Elles analysent votre profil sous toutes les coutures, et plusieurs facteurs peuvent faire basculer la décision. Voici les motifs de refus les plus fréquents que vous devez connaître.

Un taux d’endettement trop élevé, premier motif de refus

C’est la cause numéro un d’un dossier de prêt immobilier refusé. En France, le Haut Conseil de Stabilité Financière (HCSF) impose aux banques de ne pas dépasser un taux d’endettement trop élevé, fixé à 35 % des revenus nets avant impôt, assurance emprunteur incluse.

Concrètement, si vous gagnez 3 000 euros nets par mois, vos mensualités de crédit (tous crédits confondus) ne peuvent pas dépasser 1 050 euros.

Au-delà de ce seuil, votre capacité de remboursement insuffisante devient un motif de refus automatique dans la plupart des établissements. Les banques regardent aussi votre reste à vivre emprunteur, c’est-à-dire ce qu’il vous reste une fois toutes les charges payées. Si ce montant est jugé trop faible pour votre situation familiale, le refus tombe.

Avant de déposer un dossier, faites toujours une simulation crédit immobilier pour vérifier que votre taux d’endettement reste dans les clous.

Un apport personnel insuffisant ou absent

La banque n’est pas là pour financer 100 % de votre achat. En règle générale, elle attend un apport personnel insuffisant comme signal d’alerte : si vous n’avez pas mis d’argent de côté, elle se demande si vous êtes capable de gérer vos finances sur le long terme.

L’apport sert à couvrir au minimum les frais de notaire apport (entre 7 et 8 % dans l’ancien, environ 3 % dans le neuf). Un apport de 10 % du prix du bien est aujourd’hui considéré comme le minimum acceptable par la majorité des banques.

Sans apport, obtenir une offre de prêt immobilier reste possible, mais réservé aux profils très solides (revenus élevés, CDI, zéro incident bancaire).

Une situation professionnelle jugée trop instable

Les banques adorent les CDI. Elles se méfient de tout le reste. Une situation professionnelle instable – CDD, intérim, période d’essai, activité indépendante récente – fragilise considérablement votre dossier.

Pour les revenus stables CDI emprunt, la règle est simple : vous devez généralement justifier d’au moins 3 mois de salaire dans votre poste actuel, voire 6 mois si la banque est prudente.

Pour les indépendants et les auto-entrepreneurs, les banques exigent souvent 3 années de bilans comptables pour calculer un revenu moyen fiable. Sans cela, l’accord de principe prêt immobilier sera difficile à obtenir.

Une mauvaise gestion de compte bancaire détectée

Vos relevés de compte bancaire sont un miroir de votre comportement financier. La banque les pluche sur 3 mois, parfois 6. Elle cherche des signaux inquiétants :

- Découverts fréquents ou autorisés dépassés

- Dépenses de jeux d’argent régulières

- Virements inexpliqués ou irréguliers

- Rejets de prélèvements

Une mauvaise gestion de compte bancaire détectée sur ces relevés peut suffire à justifier un refus, même si votre taux d’endettement est correct. Le banquier veut voir un comportement sérieux, régulier, sans excès.

Si vous êtes inscrit au fichier incidents remboursement crédit (FICP) géré par la Banque de France, c’est quasiment rédhibitoire.

Le surendettement et les incidents de paiement passés

Le surendettement crédit immobilier est un cas extrême. Si vous avez déposé un dossier auprès d’une commission de surendettement par le passé, ou si vous êtes actuellement inscrit au FICP Banque de France, les banques classiques fermeront leurs portes.

Le FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) recense tous les incidents de paiement sur des crédits. Une inscription au FICP bloque l’accès au crédit immobilier pendant toute la durée de l’inscription.

Le remboursement anticipé crédit consommation peut parfois permettre de sortir plus vite du fichier, mais il faut d’abord régulariser intégralement les sommes dues.

Quel taux d’endettement maximum pour obtenir un crédit immobilier ?

Depuis janvier 2022, la règle est claire et contraignante : le taux d’endettement trop élevé est officiellement plafonné à 35 % des revenus nets, assurance emprunteur incluse. Cette norme est imposée par le HCSF et s’applique à toutes les banques françaises.

Voici comment ce calcul fonctionne concrètement :

| Revenus nets mensuels | Mensualité maximale (35 %) | Dont assurance emprunteur (estimée à 0,3 %) |

| 2 500 € | 875 € | ~75 € |

| 3 500 € | 1 225 € | ~105 € |

| 5 000 € | 1 750 € | ~150 € |

| 7 000 € | 2 450 € | ~210 € |

La capacité de remboursement insuffisante est calculée en additionnant toutes vos mensualités de crédit en cours (crédit auto, crédit conso, etc.) plus la nouvelle mensualité du prêt immobilier demandé.

Le reste à vivre emprunteur joue aussi un rôle. Une famille avec deux enfants et 1 800 euros de reste à vivre sera jugée différemment d’un célibataire dans la même situation.

Les banques disposent d’une marge de flexibilité de 20 % de leur production trimestrielle pour dépasser ce seuil, mais elles la réservent aux primo-accédants et aux résidences principales. Faites une simulation crédit immobilier précise avant de déposer votre dossier.

Une banque peut-elle refuser un prêt après un accord de principe ?

Oui, et c’est plus fréquent qu’on ne le croit. L’accord de principe prêt immobilier n’est pas un engagement contractuel. C’est une réponse favorable de principe, basée sur les informations que vous avez fournies à ce stade.

La banque peut revenir sur cet accord si :

- Votre situation financière change entre l’accord de principe et l’offre de prêt (perte d’emploi, nouveau crédit souscrit)

- Vos relevés de compte bancaire révèlent des incidents non signalés

- L’expertise du bien immobilier aboutit à une valorisation inférieure au prix d’achat

- Votre dossier complet révèle des informations qui ne figuraient pas dans la demande initiale

- La banque détecte une inscription au FICP Banque de France lors de la vérification approfondie

Un dossier de prêt immobilier refusé après accord de principe est juridiquement valide. L’établissement bancaire n’est pas tenu de maintenir sa position favorable si les conditions ont changé ou si des éléments nouveaux apparaissent.

L’offre de prêt immobilier officielle, elle, est un document contractuel. Une fois émise et acceptée par l’emprunteur (après le délai légal de 10 jours), la banque est engagée.

La clause suspensive : votre filet de sécurité en cas de refus

Comment fonctionne la clause suspensive d’obtention de prêt

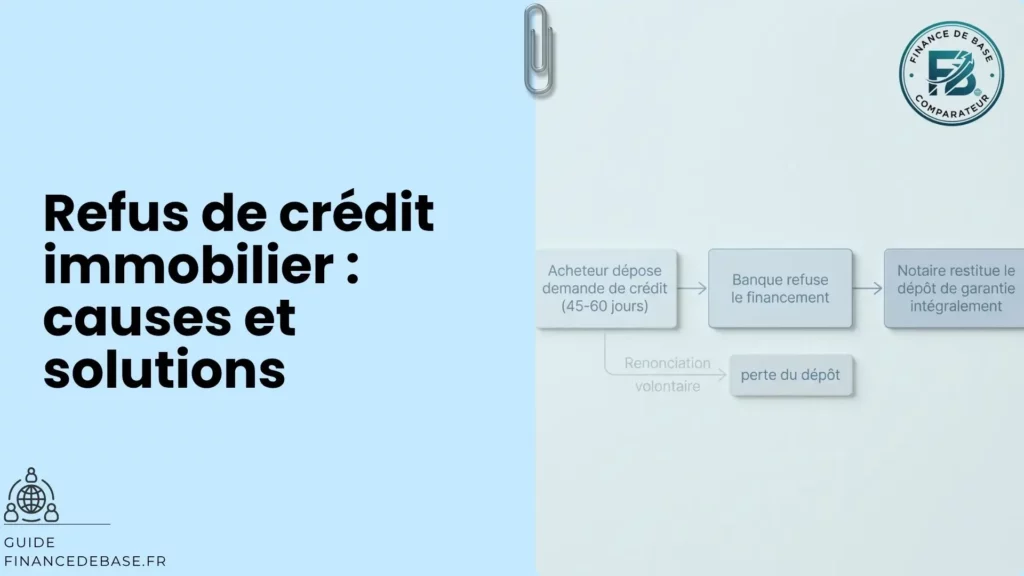

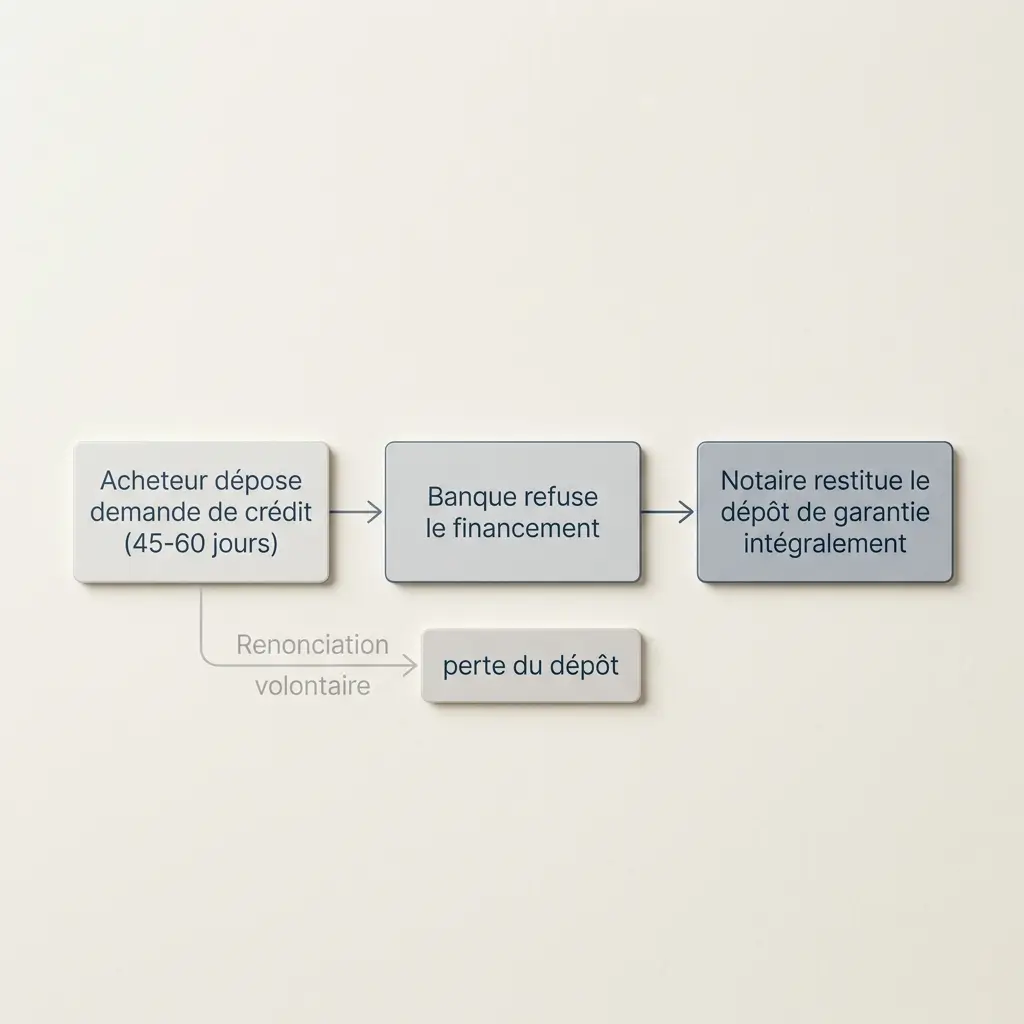

La clause suspensive prêt immobilier est votre meilleure protection lors d’un achat. Elle est obligatoirement intégrée dans tout compromis de vente financement dès lors que l’acheteur a recours à un crédit (article L. 313-41 du Code de la consommation).

Son principe est simple : si vous n’obtenez pas votre crédit, la vente est annulée et vous récupérez l’intégralité de votre dépôt de garantie (généralement 5 à 10 % du prix du bien), sans pénalité.

Pour que la clause s’applique, vous devez respecter certaines conditions :

- Avoir déposé au moins une demande de crédit dans les délais prévus au compromis (généralement 45 à 60 jours)

- Avoir demandé un montant et un taux conformes à ce qui est indiqué dans la clause

- Fournir une attestation de refus de prêt à l’acheteur et au notaire

Si vous renoncez à votre crédit de votre propre chef (sans refus bancaire réel), la clause ne s’applique pas et vous perdez votre dépôt de garantie.

Comment obtenir une attestation de refus de prêt immobilier ?

L’attestation de refus de prêt est le document officiel délivré par la banque qui confirme qu’elle refuse de vous accorder le financement demandé. C’est la pièce clé pour activer votre clause suspensive prêt immobilier.

Pour l’obtenir :

- Contactez votre conseiller bancaire dès réception du refus oral ou écrit

- Demandez explicitement un courrier officiel de refus mentionnant le montant, la durée et les conditions du crédit refusé

- Si la banque tarde, relancez par écrit (email ou courrier recommandé)

La banque est tenue de vous fournir ce document. Sans lui, vous ne pouvez pas prouver le refus auprès du vendeur et du notaire pour récupérer votre dépôt de garantie.

Conservez précieusement ce document : il vous servira aussi si vous consultez un courtier pour relancer votre dossier auprès d’autres établissements bancaires solvabilité.

Que faire après un refus de prêt immobilier de sa banque ?

Un refus n’est pas une sentence définitive. Voici comment rebondir méthodiquement.

Analyser précisément les motifs du refus avant d’agir

Avant tout recours refus crédit immobilier, il faut savoir exactement pourquoi votre dossier a été refusé. La banque n’est pas légalement tenue de vous communiquer les motifs détaillés, mais elle le fait souvent à la demande.

Posez directement la question à votre conseiller :

- Est-ce un problème de taux d’endettement trop élevé ?

- Votre capacité de remboursement insuffisante est-elle en cause ?

- Y a-t-il un problème lié à votre dossier de prêt immobilier refusé pour raisons comportementales (relevés de compte) ?

- Êtes-vous inscrit au FICP à votre insu ?

Cette analyse conditionne tout. Si vous ne savez pas pourquoi vous avez été refusé, vous risquez de reproduire les mêmes erreurs lors d’une nouvelle demande prêt immobilier.

Solliciter un courtier immobilier pour relancer votre dossier

Un courtier immobilier refus prêt est votre meilleur allié après un refus. Il connaît les critères d’acceptation de dizaines de banques, y compris celles qui acceptent des profils atypiques.

Le courtier va :

- Analyser votre dossier avec un regard externe et professionnel

- Identifier les points de blocage et vous conseiller sur les améliorations à apporter

- Présenter votre dossier aux banques les plus susceptibles de l’accepter

- Négocier les conditions (taux, durée, garanties) en votre nom

Le recours refus crédit immobilier via un courtier est souvent la voie la plus efficace, surtout si votre première banque était votre banque principale. D’autres établissements peuvent avoir une lecture différente de votre profil.

Un courtier peut-il aider à contester un refus de crédit immobilier ?

À proprement parler, un courtier ne « conteste » pas un refus : la banque reste libre de ses décisions. Mais il peut vous aider à obtenir un accord de principe prêt immobilier auprès d’un autre établissement en présentant votre dossier sous le meilleur angle.

Le courtier sait quels éléments valoriser, quelles banques sont plus ouvertes à certains profils (indépendants, profils avec incident passé résolu, etc.), et comment structurer votre demande pour maximiser vos chances.

C’est un recours refus crédit immobilier indirect mais très concret. Pour les dossiers complexes, un courtier spécialisé vaut souvent bien mieux qu’une nouvelle tentative en solo.

Comment améliorer son dossier après un refus de prêt immobilier ?

Rebondir après un refus demande du temps et de la méthode. Voici les leviers concrets sur lesquels agir.

Réduire ses crédits en cours pour assainir son profil emprunteur

Le remboursement anticipé crédit consommation est l’un des gestes les plus efficaces pour réduire votre taux d’endettement trop élevé. Chaque crédit soldé libère de la capacité d’emprunt.

Exemple concret : si vous remboursez par anticipation un crédit auto avec 200 euros de mensualité restante, vous réduisez d’autant votre endettement mensuel. Sur un revenu de 3 000 euros, cela représente 6,7 % de taux d’endettement libéré.

Attention aux indemnités de remboursement anticipé (IRA) : elles sont plafonnées légalement à 3 % du capital restant dû ou à 6 mois d’intérêts. Calculez si l’opération est rentable avant d’agir.

Améliorer votre reste à vivre emprunteur et votre capacité de remboursement insuffisante prend généralement 3 à 6 mois de gestion rigoureuse.

Constituer un apport plus solide et soigner ses relevés de compte

Un apport personnel insuffisant se corrige avec du temps et de la discipline. Voici les pistes concrètes :

- Épargner régulièrement sur un Livret A ou un PEL (Plan Épargne Logement)

- Solliciter un don familial (donation en ligne directe exonérée jusqu’à 100 000 euros par parent)

- Vendre des actifs non essentiels (véhicule, mobilier, placements)

- Demander un PTZ (Prêt à Taux Zéro) si vous êtes primo-accédant

En parallèle, soignez vos relevés de compte bancaire sur au moins 3 mois avant votre prochaine demande. Évitez les découverts, les dépenses superflues et les mouvements inhabituels. Une mauvaise gestion de compte bancaire se corrige, mais il faut du temps et de la constance.

N’oubliez pas que les frais de notaire apport doivent être couverts par votre apport : prévoyez au minimum 8 % du prix dans l’ancien.

Revoir son assurance emprunteur pour lever un blocage

L’assurance emprunteur refus est un motif de blocage souvent sous-estimé. Si vous présentez des antécédents médicaux, certaines banques refusent de vous assurer – ou proposent des surprimes qui renchérissent tellement le crédit qu’il devient inacceptable.

Solutions concrètes :

- Utilisez la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) si vous avez des problèmes de santé

- Comparez les assurances emprunteur alternatives grâce à la délégation d’assurance (loi Lagarde) : vous n’êtes pas obligé de prendre l’assurance de votre banque

- Certains assureurs spécialisés acceptent des profils refusés par les assureurs bancaires classiques

Les garanties supplémentaires prêt (caution mutuelle, hypothèque) peuvent aussi rassurer la banque et débloquer une offre de prêt immobilier qui semblait compromise.

Combien de temps reste-t-on inscrit au FICP après un incident ?

La durée d’inscription au FICP Banque de France dépend du type d’incident :

| Type d’incident | Durée d’inscription maximale |

| Incident de paiement sur crédit (remboursement) | 5 ans |

| Dossier de surendettement (plan conventionnel) | 7 ans |

| Dossier de surendettement (procédure de rétablissement personnel) | 5 ans |

| Clôture anticipée du plan de surendettement | Radiation immédiate |

Le fichier incidents remboursement crédit est géré exclusivement par la Banque de France. Vous pouvez consulter votre situation gratuitement en vous rendant dans une succursale de la Banque de France ou en envoyant une demande écrite.

La radiation intervient automatiquement à l’expiration du délai, ou plus tôt si vous régularisez intégralement votre situation (remboursement total des sommes dues). Dans ce cas, la banque créancière doit signaler la régularisation à la Banque de France sous 30 jours.

Pendant votre inscription au FICP, le surendettement crédit immobilier est quasiment impossible à financer. Certaines banques spécialisées ou organismes de crédit peuvent proposer des solutions, mais à des conditions souvent défavorables.

Si vous êtes passé par une commission de surendettement, rebondir après refus bancaire prend du temps. Comptez généralement entre 2 et 5 ans après la clôture de votre dossier pour retrouver un accès normal au crédit immobilier.

Quelles alternatives si toutes les banques refusent votre prêt ?

Un refus généralisé n’est pas une fatalité. Plusieurs pistes méritent d’être explorées sérieusement.

Faire appel à un courtier spécialisé en dossiers complexes

Un courtier immobilier refus prêt généraliste ne suffit pas toujours pour les profils très atypiques. Il existe des courtiers spécialisés dans les dossiers difficiles : indépendants, profils avec incidents passés, emprunteurs avec antécédents médicaux.

Ces professionnels connaissent les établissements bancaires qui acceptent des profils hors normes, et savent présenter un dossier de prêt immobilier refusé sous un angle valorisant.

La nouvelle demande prêt immobilier via un courtier spécialisé a souvent plus de chances d’aboutir qu’une démarche en direct, même auprès de banques que vous n’auriez pas identifiées seul.

Explorer les dispositifs d’aide à l’accession à la propriété

Plusieurs dispositifs publics peuvent compenser un apport personnel insuffisant ou renforcer vos garanties supplémentaires prêt :

- PTZ (Prêt à Taux Zéro) : réservé aux primo-accédants sous conditions de ressources, il peut financer jusqu’à 40 % du prix du bien dans certaines zones

- Prêt Action Logement (ex-1 % patronal) : accessible aux salariés du secteur privé, taux très avantageux

- Prêt d’accession sociale (PAS) : destiné aux ménages modestes, garanti par l’État

- Garantie Visale : caution gratuite proposée par Action Logement, peut rassurer certains établissements bancaires solvabilité

Ces dispositifs peuvent transformer un dossier fragile en dossier acceptable pour une banque.

Envisager la commission de surendettement en dernier recours

Si votre situation financière est tellement dégradée que vous ne pouvez plus faire face à vos dettes actuelles, la commission de surendettement peut être une issue. Ce n’est pas une solution pour obtenir un crédit immobilier – c’est l’inverse.

La commission de surendettement permet de :

- Geler vos dettes le temps de trouver une solution

- Négocier un plan de remboursement adapté à vos capacités

- Dans les cas extrêmes, effacer une partie de vos dettes via une procédure de rétablissement personnel

L’inscription au FICP Banque de France qui en découle bloque l’accès au crédit pendant plusieurs années. Mais pour quelqu’un en situation de surendettement crédit immobilier, c’est souvent la seule voie pour repartir sur des bases saines.

Consultez un conseiller en économie sociale et familiale (CESF) ou un point conseil budget (PCB) avant de déposer un dossier.

FAQ – Vos questions sur le refus de crédit immobilier

Quelles sont les principales raisons d’un refus de crédit immobilier ?

Les motifs refus prêt immobilier les plus fréquents sont le taux d’endettement trop élevé (au-delà de 35 % des revenus nets), un apport insuffisant ou absent, une situation professionnelle instable (CDD, période d’essai, indépendant récent), une mauvaise gestion de compte bancaire visible sur les relevés, et une inscription au FICP liée à des incidents de paiement passés.

La clause suspensive protège-t-elle l’acheteur en cas de refus de financement ?

Oui. La clause suspensive prêt immobilier inscrite dans le compromis de vente financement permet à l’acheteur de récupérer intégralement son dépôt de garantie si le crédit lui est refusé. Pour l’activer, il doit fournir une attestation de refus de prêt officielle délivrée par la banque, dans les délais prévus au contrat.

Peut-on faire une simulation de crédit immobilier après un refus ?

Absolument. Une simulation crédit immobilier après un refus est même fortement recommandée avant toute nouvelle demande prêt immobilier. Elle permet de vérifier votre taux d’endettement réel, d’estimer la mensualité maximale que vous pouvez supporter, et d’identifier les ajustements nécessaires (réduction des crédits en cours, augmentation de l’apport). Un courtier immobilier refus prêt peut vous accompagner dans cette simulation pour rebondir après refus bancaire avec un dossier solide.