Ouvrir un compte bancaire à l’étranger en 2026

De plus en plus de Français franchissent le pas et décident d’ouvrir un compte bancaire à l’étranger. Que vous soyez expatrié, travailleur frontalier, entrepreneur international ou simplement à la recherche de meilleures conditions bancaires, disposer d’un compte à l’étranger présente de nombreux avantages. Avec l’essor des néobanques et la digitalisation des services financiers, il n’a jamais été aussi simple d’accéder aux banques étrangères sans même quitter la France.

Dans ce guide complet, nous vous expliquons tout ce qu’il faut savoir pour ouvrir et gérer un compte bancaire à l’étranger en toute légalité, des documents nécessaires aux obligations fiscales, en passant par les meilleures solutions disponibles en 2026.

Pourquoi ouvrir un compte bancaire à l’étranger ?

Les motivations pour ouvrir un compte à l’étranger sont multiples et varient selon votre situation personnelle. Pour les expatriés, disposer d’un compte dans leur pays de résidence facilite considérablement la gestion quotidienne : paiement du loyer, réception du salaire, et règlement des factures locales deviennent infiniment plus simples.

Au-delà de l’aspect pratique, ouvrir un compte bancaire étranger permet de diversifier son patrimoine financier. En détenant des fonds dans différentes monnaies, vous vous protégez contre les fluctuations de change et pouvez profiter d’opportunités d’investissement internationales. Certaines banques proposent également des produits d’épargne plus avantageux que ceux disponibles en France.

Pour les travailleurs frontaliers suisses ou luxembourgeois, ouvrir un compte dans leur pays de travail s’avère souvent indispensable. Les employeurs préfèrent généralement effectuer les versements de salaire sur un compte local. De plus, les services bancaires dans ces pays offrent parfois des conditions particulièrement attractives.

Enfin, certains professionnels et entrepreneurs choisissent d’ouvrir des comptes à l’international pour optimiser leurs transactions commerciales. Recevoir des paiements en devises étrangères, réduire les frais de conversion, et accélérer les virements internationaux constituent autant d’avantages non négligeables pour développer une activité transfrontalière.

Est-il légal d’ouvrir un compte à l’étranger depuis la France ?

La question revient systématiquement : est-il légal d’ouvrir un compte bancaire à l’étranger quand on réside en France ? La réponse est oui, absolument. Tout citoyen français a parfaitement le droit de détenir un ou plusieurs comptes bancaires hors de l’Hexagone. Cette pratique est totalement encadrée et reconnue par la législation française.

Cependant, légalité ne signifie pas absence d’obligations. L’élément crucial à retenir concerne la déclaration à l’administration fiscale française. Chaque résident fiscal français doit impérativement déclarer l’existence de tous ses comptes ouverts à l’étranger, même si ces comptes sont vides ou inactifs. Cette déclaration s’effectue via le formulaire 3916 joint à votre déclaration de revenus annuelle.

L’objectif de cette obligation n’est pas de vous empêcher d’ouvrir des comptes ailleurs, mais d’assurer la transparence fiscale et de lutter contre la fraude. Un compte non déclaré expose à des sanctions financières particulièrement sévères. Les amendes peuvent atteindre 1 500 euros par compte non déclaré, voire 10 000 euros si le compte est situé dans un État non coopératif.

Grâce aux conventions d’échange automatique d’informations entre pays (norme CRS), l’administration fiscale dispose désormais de moyens efficaces pour détecter les comptes étrangers non déclarés. Les banques du monde entier transmettent automatiquement les informations sur les comptes détenus par des résidents fiscaux français. La transparence est donc devenue la règle dans le système bancaire international.

Les différents types de comptes bancaires à l’étranger

Le paysage bancaire international offre aujourd’hui une diversité de solutions pour ouvrir un compte à l’étranger. Comprendre les différents types de comptes disponibles vous permettra de choisir l’option la plus adaptée à vos besoins spécifiques.

Les banques traditionnelles locales

Les banques traditionnelles représentent l’option classique pour ouvrir un compte bancaire dans un pays étranger. Ces établissements proposent une gamme complète de services : comptes courants, comptes d’épargne, crédit, assurances, et produits d’investissement.

L’avantage principal réside dans la solidité et la réputation de ces institutions, particulièrement dans des pays comme la Suisse, le Luxembourg ou Singapour. Vous bénéficiez d’un interlocuteur physique et d’une expertise locale approfondie. Ces banques excellent dans la gestion de patrimoine et proposent souvent des solutions sophistiquées pour les investisseurs internationaux.

Le revers de la médaille ? Les conditions d’accès sont généralement plus strictes pour les non-résidents. Certaines banques exigent des dépôts minimums substantiels, parfois plusieurs dizaines de milliers d’euros. Les frais de tenue de compte et les commissions sur les opérations peuvent également s’avéler élevés. De plus, la procédure d’ouverture nécessite souvent un déplacement physique dans le pays.

Les néobanques et banques en ligne internationales

Les néobanques ont révolutionné l’accès aux services bancaires internationaux. Des acteurs comme Revolut, Wise, N26, Bunq ou encore Boursobank permettent d’ouvrir un compte en quelques minutes depuis son smartphone, sans avoir à se déplacer.

Ces solutions digitales excellent dans la gestion multi-devises. Vous pouvez détenir et échanger plusieurs monnaies au sein d’un même compte, avec des taux de change particulièrement compétitifs. Les cartes bancaires associées permettent des paiements internationaux sans frais cachés, ce qui représente un avantage considérable pour les voyageurs fréquents et les expatriés.

L’ouverture d’un compte se fait entièrement en ligne, généralement en moins de 15 minutes. Il suffit de fournir une pièce d’identité valide et de réaliser une vérification vidéo. Les frais sont transparents et souvent bien inférieurs à ceux des banques traditionnelles. Les virements internationaux sont rapides et économiques, ce qui facilite grandement la vie des personnes ayant des activités transfrontalières.

Attention toutefois : ces néobanques offrent rarement l’ensemble des services d’une banque traditionnelle. Les possibilités de crédit sont limitées, et certains produits d’épargne ou d’investissement complexes ne sont pas disponibles. Il convient donc souvent d’utiliser une néobanque en complément d’un compte bancaire principal plutôt qu’en remplacement total.

Les banques offshore et comptes d’investissement

Les comptes offshore évoquent souvent des images sulfureuses, mais la réalité est plus nuancée. Certains centres financiers comme le Luxembourg, la Suisse ou Singapour offrent des solutions légitimes pour la gestion de patrimoine international.

Ces juridictions se distinguent par leur stabilité politique et économique, leur cadre juridique protecteur, et leur expertise en gestion d’actifs. Les banques de ces pays proposent des services hautement spécialisés : gestion de portefeuilles diversifiés, optimisation fiscale légale dans le respect des conventions internationales, et confidentialité bancaire (qui n’empêche pas la transparence fiscale obligatoire).

Le Luxembourg, par exemple, attire de nombreux investisseurs grâce à son environnement réglementaire favorable et sa proximité avec la France. Les banques luxembourgeoises proposent des comptes multi-devises sophistiqués et un accès privilégié aux marchés financiers internationaux. La Suisse conserve sa réputation de place financière sûre, tandis que Singapour s’impose comme le hub financier de l’Asie.

Ces solutions s’adressent principalement aux investisseurs disposant d’un patrimoine conséquent. Les montants minimums d’entrée dépassent souvent 100 000 euros. En contrepartie, vous bénéficiez d’un accompagnement personnalisé et d’opportunités d’investissement diversifiées au niveau international.

Comment ouvrir un compte bancaire à l’étranger sans y résider ?

L’une des questions les plus fréquentes concerne la possibilité d’ouvrir un compte bancaire à l’étranger sans y habiter. Bonne nouvelle : c’est tout à fait possible, même si les modalités varient selon les pays et les établissements.

Les documents nécessaires pour l’ouverture

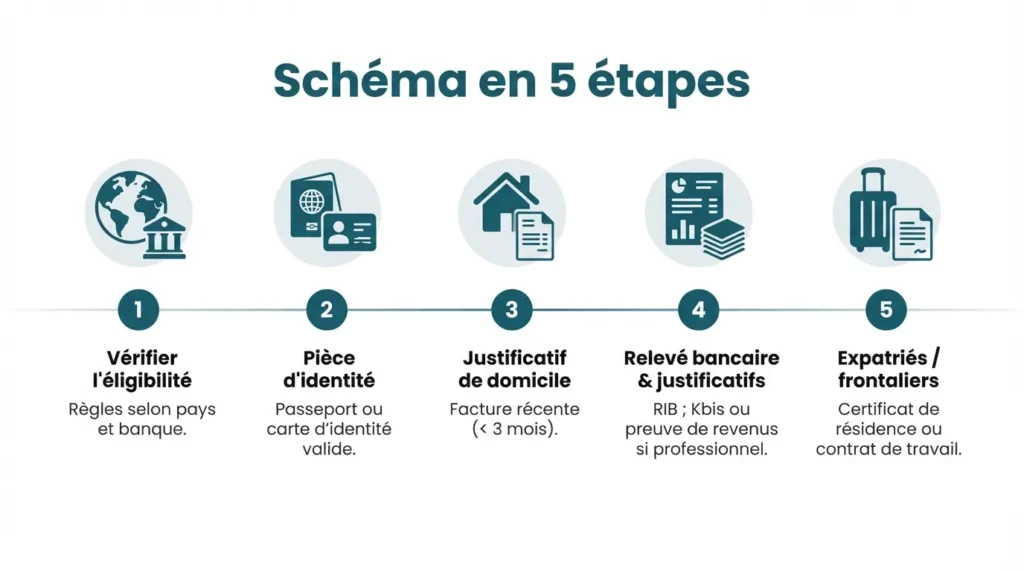

Pour ouvrir un compte dans une banque étrangère, vous devrez généralement fournir un ensemble de documents similaires, quelle que soit la destination choisie. La pièce maîtresse reste votre passeport ou carte d’identité en cours de validité. Ce document permet d’établir votre identité de manière universellement reconnue.

Un justificatif de domicile récent (facture d’électricité, d’eau, de téléphone ou avis d’imposition) est systématiquement demandé. Même si vous n’êtes pas résident du pays où vous souhaitez ouvrir le compte, la banque a besoin de connaître votre adresse principale. Ce document doit généralement dater de moins de trois mois.

Certaines banques exigent également un relevé d’information bancaire (RIB) de votre établissement actuel. Ce document prouve que vous êtes déjà client bancaire ailleurs et contribue à la lutte contre le blanchiment d’argent. Dans certains cas, notamment pour les comptes professionnels, des justificatifs supplémentaires comme un extrait Kbis ou une preuve de revenus peuvent être requis.

Pour les expatriés et travailleurs frontaliers, un certificat de résidence ou un contrat de travail dans le pays concerné facilite grandement la procédure. Ces documents démontrent un lien concret avec le territoire et augmentent vos chances d’acceptation, notamment auprès des banques traditionnelles.

La procédure d’ouverture en ligne

Grâce à la digitalisation, vous pouvez désormais ouvrir un compte bancaire dans de nombreux pays sans quitter votre domicile. La procédure en ligne s’est considérablement simplifiée ces dernières années, rendant l’accès aux services bancaires internationaux accessible à tous.

La première étape consiste à choisir l’établissement qui correspond à vos besoins. Une fois sur le site ou l’application de la banque, vous entamez le processus d’inscription en renseignant vos informations personnelles : nom, prénom, date de naissance, adresse, nationalité et situation professionnelle.

Vient ensuite la vérification d’identité. La plupart des banques en ligne et néobanques utilisent désormais la vidéo-identification. Vous devez présenter votre passeport face à la caméra de votre smartphone, puis effectuer quelques gestes pour prouver que vous êtes bien la personne figurant sur le document. Ce processus, qui remplace le déplacement en agence, ne prend que quelques minutes.

Après validation de votre identité, vous devrez généralement effectuer un premier versement pour activer le compte. Le montant varie selon les établissements, allant de quelques euros pour une néobanque à plusieurs milliers d’euros pour certaines banques traditionnelles. Ce dépôt initial peut s’effectuer par virement bancaire ou, dans certains cas, par carte bancaire.

Une fois toutes ces étapes validées, votre compte est ouvert. Vous recevez vos identifiants de connexion et pouvez immédiatement accéder à votre espace client en ligne. Votre carte bancaire physique vous est envoyée par courrier sous quelques jours ouvrés. Entre-temps, vous disposez généralement d’une carte virtuelle utilisable immédiatement pour vos achats en ligne.

Obtenir un IBAN et RIB étranger

L’un des principaux avantages d’ouvrir un compte à l’étranger réside dans l’obtention d’un IBAN (International Bank Account Number) local. Cet identifiant bancaire international facilite considérablement les transactions dans le pays concerné et vous permet d’éviter les frais de change sur certaines opérations.

Certaines néobanques comme Wise ou Revolut vont encore plus loin en proposant plusieurs IBAN dans différents pays au sein d’un même compte. Vous pouvez ainsi disposer simultanément d’un IBAN français, britannique, allemand ou encore polonais. Cette fonctionnalité s’avère particulièrement utile si vous travaillez avec des clients ou employeurs de différents pays européens.

Le RIB (Relevé d’Identité Bancaire), équivalent français de l’IBAN, vous est fourni dès l’ouverture du compte. Ce document contient l’ensemble de vos coordonnées bancaires : IBAN, code BIC/SWIFT, nom du titulaire et adresse de la banque. Vous pouvez le télécharger depuis votre espace client et le transmettre à vos employeurs, clients ou organismes qui doivent effectuer des versements sur votre compte.

Pour les bénéficiaires de vos virements, disposer d’un IBAN étranger signifie que vous pouvez recevoir des paiements internationaux plus rapidement et à moindre coût. Les entreprises qui effectuent régulièrement des transactions internationales apprécient particulièrement cette flexibilité.

Les meilleures banques pour ouvrir un compte à l’étranger

Le marché des banques en ligne et néobanques internationales est en pleine effervescence. Voici une sélection des meilleures solutions pour ouvrir un compte bancaire à l’étranger en 2026, chacune avec ses spécificités et avantages.

Revolut : la solution multi-devises par excellence

Revolut s’est imposée comme la référence incontournable pour gérer plusieurs monnaies au sein d’un même compte. Cette néobanque britannique permet de détenir et d’échanger plus de 35 devises différentes avec des taux de change interbancaires, parmi les plus compétitifs du marché.

L’ouverture de compte chez Revolut se réalise en quelques minutes via l’application mobile. Vous obtenez immédiatement un IBAN britannique ou lituanien (selon votre localisation), ainsi qu’une carte virtuelle utilisable instantanément. La carte physique arrive par courrier sous quelques jours ouvrés.

Les atouts de Revolut ? Une application intuitive et complète, des virements internationaux rapides et peu coûteux, la possibilité d’échanger des crypto-monnaies, et des fonctionnalités d’analyse de vos dépenses particulièrement développées. Les paiements par carte à l’étranger ne génèrent aucun frais supplémentaire, ce qui en fait la compagne idéale des voyageurs fréquents.

Plusieurs formules sont proposées, de l’offre gratuite Standard aux abonnements Premium et Metal offrant des avantages supplémentaires comme des assurances voyage, des retraits d’espèces sans frais plus importants, et un service client prioritaire. Pour les expatriés et professionnels effectuant de nombreuses transactions internationales, Revolut constitue un outil quasi indispensable.

Wise : jusqu’à 40 devises et virements internationaux

Wise (anciennement TransferWise) a révolutionné le secteur des virements internationaux en proposant des frais transparents et des délais réduits. Mais au-delà de son service de transfert d’argent, Wise propose également un compte multi-devises qui permet de détenir jusqu’à 40 monnaies différentes simultanément.

Ce qui distingue Wise, c’est sa capacité à fournir des coordonnées bancaires locales dans une dizaine de pays : États-Unis, Royaume-Uni, zone euro, Australie, Nouvelle-Zélande, Canada, Hongrie, Roumanie, Turquie et Singapour. Concrètement, vous pouvez obtenir un numéro de compte américain, un IBAN britannique, et un IBAN européen au sein d’un même compte Wise.

Cette fonctionnalité s’avère extraordinairement pratique pour recevoir des paiements internationaux. Vos clients ou employeurs peuvent vous envoyer de l’argent comme s’il s’agissait d’un virement domestique, évitant ainsi les frais bancaires internationaux. Pour transférer de l’argent d’une devise à une autre, Wise utilise le taux de change réel du marché, en ne prélevant qu’une commission modeste et totalement transparente.

La carte de débit Wise permet d’effectuer des retraits et des paiements dans n’importe quelle devise avec des frais minimes. L’application mobile offre une gestion intuitive de vos différentes balances de devises, et vous pouvez ouvrir des « pots » pour organiser votre argent par projets ou objectifs.

N26 : la néobanque européenne accessible

N26 représente l’une des néobanques européennes les plus populaires, avec plus de 8 millions de clients. Cette banque allemande se distingue par sa simplicité d’utilisation et son design épuré, qui séduisent particulièrement les utilisateurs recherchant une solution bancaire moderne et efficace.

L’ouverture d’un compte N26 s’effectue entièrement depuis l’application mobile en moins de 10 minutes. Vous obtenez un IBAN allemand et une carte Mastercard, le tout sans frais de tenue de compte pour la version Standard. Les paiements et retraits en euros sont gratuits partout dans la zone SEPA.

Contrairement à certains concurrents, N26 propose également des services plus traditionnels comme la possibilité d’effectuer des virements programmés, de mettre en place des prélèvements automatiques, et de recevoir son salaire directement sur le compte. L’application intègre des fonctionnalités de budgétisation intelligente qui catégorisent automatiquement vos dépenses et vous aident à mieux gérer vos finances.

Pour les utilisateurs réguliers, N26 propose des offres premium (You, Metal) incluant des assurances voyage complètes, des partenariats avec des services de location de voitures, et la possibilité d’effectuer des retraits gratuits dans le monde entier. La banque a également développé des solutions pour les auto-entrepreneurs et freelances, avec des comptes professionnels adaptés.

Boursobank et banques françaises à l’international

Boursobank (anciennement Boursorama Banque) mérite une mention spéciale parmi les solutions françaises pour gérer ses finances à l’international. Bien qu’il s’agisse techniquement d’une banque française, Boursobank offre des services particulièrement adaptés aux expatriés et aux personnes effectuant régulièrement des transactions internationales.

Cette banque en ligne, filiale de la Société Générale, permet de conserver un compte bancaire français tout en bénéficiant de conditions avantageuses pour l’international. Les paiements par carte à l’étranger sont gratuits et sans commission de change, ce qui représente un avantage significatif pour les voyageurs.

Boursobank propose également des produits d’épargne et d’investissement sophistiqués, ainsi que la possibilité de souscrire à des assurances et des crédits. Pour les personnes qui souhaitent maintenir un ancrage bancaire en France tout en bénéficiant de services internationaux, cette solution constitue un excellent compromis.

Tableau comparatif

| Critère | Revolut | Wise | N26 | Bunq |

|---|---|---|---|---|

| Point fort principal | Gestion multi-devises (35+ devises) avec taux interbancaires | Virements internationaux économiques et IBAN multiples (10 pays) | Simplicité d’usage et design épuré, services bancaires complets | Services premium et engagement écologique |

| Conditions d’accès | Ouverture en quelques minutes via app, vérification vidéo | Ouverture rapide en ligne, pièce d’identité valide | Ouverture en <10 min via app mobile, sans frais (version Standard) | Ouverture en ligne, dépôt initial requis |

| IBAN fourni | Britannique ou lituanien | Multiples : EUR, GBP, USD, AUD, NZD, CAD, etc | Allemand | Néerlandais ou autres selon l’offre |

| Profils adaptés | Voyageurs fréquents, expatriés, transactions multi-devises | Professionnels avec clients internationaux, revenus en devises multiples | Utilisateurs recherchant une banque européenne simple et moderne | Utilisateurs éco-responsables, besoins bancaires premium |

| Offres | Standard (gratuit), Premium, Metal | Compte gratuit avec frais transparents par transaction | Standard (gratuit), You, Metal | Plusieurs formules payantes |

D’autres banques françaises comme la BNP Paribas ou la Société Générale proposent également des offres spécifiques pour les expatriés, avec des conseillers dédiés et la possibilité de gérer ses comptes à distance. Ces établissements traditionnels offrent la sécurité et la fiabilité d’une grande institution, même si leurs tarifs restent généralement supérieurs à ceux des néobanques.

Obligations fiscales et déclaration à l’administration française

La dimension fiscale constitue l’aspect le plus crucial lorsqu’on décide d’ouvrir un compte bancaire à l’étranger. La législation française impose des règles strictes en matière de déclaration, et leur non-respect expose à des sanctions financières sévères.

Comment déclarer un compte bancaire à l’étranger ?

Tout résident fiscal français doit obligatoirement déclarer à l’administration fiscale l’ensemble de ses comptes ouverts, utilisés ou clos à l’étranger au cours de l’année d’imposition. Cette obligation concerne tous les types de comptes : comptes courants, comptes d’épargne, comptes-titres, et même les comptes de crypto-monnaies sur des plateformes étrangères.

La déclaration s’effectue au moyen du formulaire 3916, intitulé « Déclaration par un résident d’un compte ouvert hors de France ». Ce document doit être joint à votre déclaration de revenus annuelle, que vous effectuez votre déclaration en ligne ou sur papier. Si vous déclarez en ligne via impots.gouv.fr, le formulaire 3916 est directement accessible dans votre espace personnel.

Pour chaque compte, vous devez indiquer : le pays où il est domicilié, le nom et l’adresse de l’établissement bancaire, les références du compte, la date d’ouverture ou de clôture si elle intervient durant l’année fiscale, et la nature du compte. Si vous êtes co-titulaire d’un compte, vous devez également le mentionner et fournir l’identité des autres titulaires.

Important : cette obligation de déclaration existe même si le compte est vide, inactif, ou si aucune opération n’a été effectuée durant l’année. De même, un compte non déclaré une année doit être déclaré les années suivantes tant qu’il reste ouvert. En cas de doute sur vos obligations déclaratives, n’hésitez pas à contacter votre centre des impôts ou à consulter un expert-comptable.

Convention fiscale et échange automatique d’informations

La lutte contre la fraude fiscale internationale s’est considérablement renforcée ces dernières années grâce aux conventions d’échange automatique d’informations. Plus de 100 pays ont adhéré à la norme CRS (Common Reporting Standard), qui permet aux administrations fiscales de partager les données bancaires de leurs résidents respectifs.

Concrètement, lorsque vous ouvrez un compte dans une banque étrangère, celle-ci identifie votre résidence fiscale et transmet automatiquement à l’administration française les informations relatives à votre compte : soldes, intérêts perçus, dividendes, et produits de cessions de valeurs mobilières. Ces données sont ensuite croisées avec votre déclaration de revenus pour vérifier la cohérence.

Les conventions fiscales bilatérales signées entre la France et de nombreux pays permettent également d’éviter la double imposition. Si vous percevez des revenus provenant d’un compte étranger (intérêts, dividendes), ces revenus peuvent être imposés dans le pays source et en France. Les conventions prévoient généralement des mécanismes de crédit d’impôt pour éviter que vous ne payiez deux fois l’impôt sur le même revenu.

Par exemple, si vous détenez un compte d’épargne au Luxembourg qui génère des intérêts, ces intérêts seront déclarés à la France. Vous devrez les intégrer dans votre déclaration de revenus française, mais vous pourrez déduire l’impôt éventuellement prélevé à la source au Luxembourg grâce au mécanisme prévu par la convention fiscale franco-luxembourgeoise.

Les risques en cas de compte non déclaré

Ne pas déclarer un compte bancaire à l’étranger constitue une infraction fiscale grave aux yeux de l’administration fiscale française. Les sanctions ont été considérablement alourdies pour dissuader toute tentative de dissimulation de fonds à l’international.

Pour connaître précisément vos obligations déclaratives, consultez le formulaire officiel 3916 sur impots.gouv.fr, qui détaille toutes les informations à fournir.

L’amende de base pour un compte non déclaré s’élève à 1 500 euros par compte et par année non déclarée. Ce montant passe à 10 000 euros si le compte est situé dans un État ou territoire non coopératif (ETNC), c’est-à-dire des juridictions considérées comme peu transparentes fiscalement. L’amende s’applique même si le compte est vide ou inactif.

Au-delà de l’amende administrative, l’absence de déclaration peut entraîner des redressements fiscaux avec majoration. Si l’administration fiscale découvre des revenus non déclarés issus de votre compte étranger, elle peut remonter jusqu’à 10 ans en arrière (contre 3 ans en temps normal) et appliquer des majorations pouvant atteindre 80% des sommes dues en cas de manœuvres frauduleuses.

Dans les cas les plus graves, notamment lorsque les montants sont importants et qu’il existe une volonté manifeste de fraude, des poursuites pénales peuvent être engagées pour fraude fiscale. Les peines encourues vont jusqu’à 7 ans d’emprisonnement et 3 millions d’euros d’amende.

Face à ces risques, la régularisation spontanée reste toujours préférable. Si vous détenez un compte non déclaré, vous pouvez rectifier votre situation en déposant des déclarations rectificatives et en payant les impôts dus avec intérêts de retard. Les pénalités seront généralement réduites si vous effectuez cette démarche de votre propre initiative, avant tout contrôle de l’administration.

Gérer son compte bancaire à l’étranger au quotidien

Une fois votre compte ouvert, il convient de maîtriser les aspects pratiques de sa gestion quotidienne. Les opérations bancaires internationales présentent quelques spécificités qu’il est utile de connaître pour optimiser vos coûts et éviter les mauvaises surprises.

Virements internationaux et transferts de fonds

Effectuer des virements entre votre compte français et votre compte étranger constitue l’opération la plus fréquente. Les modalités et les coûts varient considérablement selon le type de transfert et les établissements concernés.

Pour les virements en euros au sein de la zone SEPA (Single Euro Payments Area), les délais et tarifs sont identiques à ceux d’un virement national. L’argent est généralement crédité en 1 à 2 jours ouvrés, et les banques ne peuvent pas facturer de frais supplémentaires par rapport à un virement domestique. Cette réglementation européenne facilite grandement les échanges financiers entre pays de la zone euro.

En revanche, pour transférer de l’argent vers ou depuis un pays hors SEPA, ou dans une devise autre que l’euro, les choses se compliquent. Les banques traditionnelles facturent souvent des commissions élevées (entre 15 et 50 euros par opération) et appliquent des taux de change défavorables avec des marges importantes.

C’est là que les services spécialisés comme Wise révèlent tout leur intérêt. En utilisant un système de compensation intelligent, Wise peut transférer vos fonds jusqu’à 8 fois moins cher qu’une banque traditionnelle, tout en appliquant le taux de change réel du marché. Le délai de transfert varie généralement entre quelques heures et 2 jours ouvrés selon les pays et devises concernés.

Pour envoyer régulièrement de l’argent à l’international, pensez également à vérifier les plafonds de virement autorisés sur vos comptes. Certaines néobanques imposent des limites mensuelles ou annuelles, particulièrement pour les comptes gratuits. Si vous effectuez des transactions importantes, il peut être nécessaire de passer à une offre premium ou de passer par une banque traditionnelle.

Utiliser sa carte bancaire étrangère

La carte bancaire liée à votre compte étranger constitue un outil pratique pour vos dépenses quotidiennes, particulièrement si vous voyagez fréquemment ou résidez à l’étranger. Cependant, son utilisation diffère légèrement d’une carte française classique.

Les paiements effectués dans la devise de votre compte sont généralement gratuits. Par exemple, si vous détenez un compte en francs suisses et que vous effectuez un achat en Suisse, aucun frais de conversion ne s’applique. En revanche, payer dans une autre devise entraîne des frais de change variables selon votre établissement.

Les néobanques comme Revolut ou N26 excellent dans ce domaine en proposant des paiements internationaux sans commission de change, au moins jusqu’à un certain plafond mensuel. Au-delà de ce plafond (généralement entre 1 000 et 5 000 euros selon l’offre), une petite commission s’applique, mais elle reste généralement inférieure à celle des banques traditionnelles.

Pour les retraits d’espèces à l’étranger, la situation varie fortement d’une banque à l’autre. Certaines néobanques offrent plusieurs retraits gratuits par mois, puis appliquent une commission (typiquement 2% au-delà du plafond). Les banques traditionnelles facturent souvent une commission fixe (3 à 5 euros) plus un pourcentage du montant retiré.

Astuce importante : lors d’un paiement ou d’un retrait à l’étranger, le terminal peut vous proposer de payer dans votre devise d’origine plutôt que dans la devise locale. Refusez systématiquement cette option appelée « conversion dynamique de devise ». Le taux de change appliqué est presque toujours moins favorable que celui de votre banque, ce qui vous fait perdre de l’argent inutilement.

Frais bancaires et coûts à prévoir

Comprendre la structure tarifaire de votre compte bancaire à l’étranger vous permet d’éviter les mauvaises surprises et d’optimiser vos coûts. Les frais varient considérablement selon le type d’établissement et l’offre choisie.

Les frais de tenue de compte constituent le premier poste à examiner. De nombreuses néobanques proposent des comptes gratuits (Revolut Standard, N26 Standard, Wise), ce qui représente un avantage considérable. Les banques traditionnelles, en revanche, facturent généralement des frais mensuels ou annuels pouvant aller de quelques euros à plusieurs centaines d’euros pour les comptes premium.

Les commissions sur les virements varient selon la destination et la devise. Au sein de la zone SEPA, les virements en euros sont généralement gratuits ou facturés quelques centimes. Pour les transferts internationaux hors SEPA, attendez-vous à des frais entre 5 et 50 euros selon l’établissement, auxquels s’ajoutent souvent des marges sur le taux de change.

Les frais de carte bancaire incluent parfois un coût d’émission initial (entre 0 et 10 euros), puis éventuellement des frais de renouvellement. Certaines cartes premium (Revolut Metal, N26 Metal) nécessitent un abonnement mensuel mais offrent en contrepartie des avantages comme des assurances voyages complètes et des retraits illimités sans frais.

Pour les expatriés et personnes effectuant régulièrement des opérations internationales, il est souvent judicieux de comparer le coût total annuel en fonction de votre utilisation réelle. Un compte avec des frais mensuels peut s’avérer plus économique qu’un compte gratuit si vous effectuez de nombreuses transactions internationales qui seraient facturées individuellement.

Avantages et inconvénients d’ouvrir un compte à l’étranger

Avant de franchir le pas, il convient de peser soigneusement les bénéfices et les limites d’un compte bancaire à l’étranger. Cette décision doit correspondre à vos besoins réels et à votre situation personnelle.

Du côté des avantages, la diversification financière arrive en tête. Détenir des fonds dans plusieurs banques et pays réduit votre exposition aux risques systémiques. Si votre banque principale rencontre des difficultés ou si le système bancaire de votre pays traverse une crise, vous conservez un accès à vos fonds ailleurs. Cette résilience financière procure une tranquillité d’esprit non négligeable.

La gestion multi-devises constitue un autre atout majeur. Pour les personnes qui voyagent fréquemment, travaillent avec l’international, ou perçoivent des revenus en devises étrangères, disposer d’un compte permettant de détenir plusieurs monnaies simplifie considérablement la vie. Vous évitez les conversions multiples et les pertes liées aux taux de change défavorables.

Les expatriés trouvent dans le compte étranger une solution pratique pour leur quotidien. Payer un loyer suisse avec un compte suisse, régler des factures locales sans frais de change, recevoir son salaire directement en devise locale : autant d’opérations qui deviennent simples et économiques. De plus, disposer d’un IBAN local facilite les relations avec les employeurs et propriétaires qui préfèrent souvent traiter avec des comptes domestiques.

Les opportunités d’investissement représentent également un attrait pour certains. Certaines places financières donnent accès à des produits d’épargne, des fonds d’investissement ou des marchés financiers qui ne sont pas disponibles en France. La Suisse, le Luxembourg ou Singapour offrent des expertises reconnues en gestion de patrimoine.

Côté inconvénients, la complexité administrative figure en première ligne. Déclarer ses comptes étrangers, comprendre les implications fiscales, gérer la documentation dans une langue étrangère : autant d’aspects qui demandent du temps et de l’attention. Une erreur de déclaration peut coûter cher en pénalités.

Les frais constituent également un point de vigilance. Si les néobanques proposent souvent des offres gratuites ou peu coûteuses, les banques traditionnelles à l’étranger peuvent se révéler onéreuses, particulièrement pour les non-résidents. Entre les frais de tenue de compte, les commissions sur opérations, et les coûts de conversion de devises, la facture peut rapidement grimper.

La distance et la barrière linguistique posent parfois problème. En cas de litige ou de question complexe, contacter un service client à l’étranger, possiblement dans une langue que vous ne maîtrisez pas parfaitement, peut s’avérer frustrant. Les banques traditionnelles exigent parfois votre présence physique pour certaines opérations, ce qui implique des déplacements coûteux.

Enfin, la protection des dépôts varie selon les pays. Si les systèmes de garantie des dépôts existent dans la plupart des pays développés, les montants couverts et les modalités diffèrent. Il est important de vérifier que votre banque est bien couverte par un système de garantie reconnu avant d’y déposer des sommes importantes.

Questions fréquentes sur l’ouverture d’un compte bancaire à l’étranger

Quel est le meilleur pays pour ouvrir un compte bancaire ?

Le « meilleur » pays dépend entièrement de vos objectifs personnels et de votre situation. La Suisse reste la référence historique pour ceux qui recherchent la stabilité, la confidentialité (dans le respect de la transparence fiscale légale), et une expertise reconnue en gestion de patrimoine. Les banques suisses offrent une solidité à toute épreuve et des services de haute qualité, mais exigent généralement des montants minimums conséquents.

Le Luxembourg séduit par son environnement réglementaire favorable et sa proximité géographique avec la France. Premier centre de gestion de fonds d’investissement en Europe, le Grand-Duché propose une expertise financière pointue et attire de nombreux investisseurs internationaux. Les banques luxembourgeoises offrent un excellent compromis entre accessibilité et professionnalisme.

Singapour s’impose comme la place financière incontournable en Asie. Cette cité-État combine stabilité politique, excellence des infrastructures, et fiscalité attractive. Pour les personnes ayant des intérêts commerciaux ou personnels en Asie, ouvrir un compte à Singapour offre une porte d’entrée stratégique vers les marchés asiatiques.

Pour des besoins plus quotidiens et moins orientés vers la gestion de patrimoine, les pays proposant des néobanques performantes (Royaume-Uni, Allemagne, Lituanie) constituent d’excellents choix. Ces établissements permettent d’ouvrir un compte rapidement, avec des frais réduits et des fonctionnalités modernes adaptées à la mobilité internationale.

Est-il légal d’ouvrir un compte bancaire à l’étranger ?

Cette question revient fréquemment, et la réponse est sans équivoque : oui, il est parfaitement légal d’ouvrir un compte bancaire à l’étranger lorsqu’on réside en France. La loi française autorise expressément tout citoyen à détenir des comptes bancaires dans n’importe quel pays du monde. Aucune autorisation préalable n’est nécessaire, et vous n’avez pas à justifier les raisons de cette ouverture.

La légalité est une chose, le respect des obligations déclaratives en est une autre. Tout résident fiscal français doit impérativement déclarer ses comptes ouverts à l’étranger via le formulaire 3916. Cette obligation existe indépendamment du solde du compte, de son activité, ou des revenus qu’il génère. Ne pas déclarer expose à des sanctions financières sévères, mais l’ouverture en elle-même reste totalement légale.

Les seules restrictions concernent certains pays sous sanctions internationales ou considérés comme des États non coopératifs. Ouvrir un compte dans ces juridictions, bien que techniquement possible, peut poser des problèmes pratiques et expose à une surveillance accrue de l’administration fiscale. Il est généralement déconseillé de s’aventurer dans ces zones grises sans conseil juridique approprié.

Comment le fisc peut-il savoir si on a un compte à l’étranger ?

L’idée selon laquelle on pourrait dissimuler un compte bancaire à l’étranger aux autorités fiscales françaises est aujourd’hui largement obsolète. Les moyens de détection dont dispose l’administration fiscale se sont considérablement renforcés ces dernières années.

Le principal outil de détection réside dans l’échange automatique d’informations bancaires. Plus de 100 pays ont adhéré à la norme CRS (Common Reporting Standard), qui oblige les institutions financières à identifier la résidence fiscale de leurs clients et à transmettre automatiquement ces informations au pays concerné. Chaque année, les banques étrangères envoient à l’administration française les données relatives aux comptes détenus par des résidents fiscaux français : soldes, intérêts, dividendes, etc.

Ces informations sont ensuite croisées automatiquement avec vos déclarations de revenus. Si l’administration détecte un compte non déclaré ou des revenus non mentionnés, vous recevrez une demande d’explication, voire un redressement fiscal. L’automatisation de ces contrôles rend la détection quasi systématique.

Au-delà de l’échange automatique, l’administration dispose d’autres moyens : les conventions d’assistance administrative qui permettent de demander des informations spécifiques à un pays étranger, les contrôles de cohérence entre vos dépenses et vos revenus déclarés, et les signalements de Tracfin (cellule de lutte contre le blanchiment) lorsque des flux financiers suspects sont détectés.

Les virements entre vos comptes français et étrangers laissent également des traces exploitables. Si vous transférez régulièrement de l’argent vers un compte étranger non déclaré, les mouvements peuvent être détectés lors d’un contrôle fiscal. La transparence reste donc la seule approche raisonnable et légale.

Peut-on ouvrir un compte sans y résider ?

Absolument, et c’est même devenu beaucoup plus simple qu’auparavant. La digitalisation des services bancaires permet aujourd’hui d’ouvrir un compte bancaire dans de nombreux pays sans avoir à s’y rendre physiquement ni même y résider.

Les néobanques ont révolutionné cet aspect. Des établissements comme Revolut, Wise, N26 ou Bunq acceptent les clients de dizaines de pays et permettent une ouverture 100% en ligne. Vous pouvez ouvrir ces comptes depuis la France, obtenir un IBAN étranger (britannique, allemand, lituanien selon la néobanque), et gérer l’intégralité de vos opérations via une application mobile.

Pour les banques traditionnelles, la situation varie davantage selon les pays et les établissements. Certaines acceptent les non-résidents, d’autres non. Les conditions d’accès peuvent être plus strictes : dépôts minimums élevés, justification d’un lien avec le pays (activité professionnelle, investissement immobilier), ou obligation de se présenter physiquement pour l’ouverture.

Les travailleurs frontaliers bénéficient généralement de procédures simplifiées. Si vous travaillez en Suisse, au Luxembourg ou en Allemagne tout en résidant en France, les banques de ces pays vous considèrent comme des clients prioritaires et facilitent l’ouverture de comptes. Un contrat de travail local suffit souvent à justifier votre demande.

Quels sont les frais d’un compte bancaire à l’étranger ?

La structure de frais d’un compte bancaire à l’étranger varie considérablement selon le type d’établissement, le pays, et les services utilisés. Comprendre ces coûts vous permet de faire un choix éclairé et d’éviter les surprises désagréables.

Les néobanques proposent généralement des offres gratuites pour les services de base. Revolut Standard, N26 Standard, et Wise ne facturent pas de frais de tenue de compte mensuels. Vous pouvez ouvrir et utiliser ces comptes sans débourser un centime, tant que vous restez dans les limites d’utilisation des offres gratuites (nombre de retraits, montant de conversions de devises, etc.).

Pour accéder à des fonctionnalités premium, les abonnements mensuels se situent généralement entre 5 et 15 euros par mois. Ces offres incluent des avantages comme des retraits illimités sans frais, des assurances voyages, des taux de change plus avantageux, et un support client prioritaire. Pour les utilisateurs intensifs, cet investissement se justifie rapidement par les économies réalisées.

Les banques traditionnelles à l’étranger affichent des tarifs plus élevés. Les frais de tenue de compte peuvent aller de 5 à 50 euros par mois, voire davantage pour les services de banque privée. En contrepartie, vous bénéficiez d’une gamme de services plus complète : conseillers dédiés, produits d’épargne et d’investissement sophistiqués, possibilité d’obtenir des crédits, etc.

Les frais sur opérations constituent l’autre poste important. Les virements SEPA en euros sont généralement gratuits ou facturés quelques centimes. Les transferts internationaux hors SEPA coûtent entre 5 et 50 euros selon la banque et la destination, auxquels s’ajoutent les marges sur le taux de change qui peuvent représenter 2 à 4% du montant transféré.

Les frais de carte bancaire incluent parfois un coût d’émission (0 à 10 euros), puis des frais d’utilisation selon le type d’opération. Les paiements dans la devise du compte sont généralement gratuits, tandis que les conversions de devises entraînent des commissions variables. Les retraits d’espèces peuvent être gratuits jusqu’à un certain plafond mensuel, puis facturés entre 2 et 5% du montant au-delà.

Pour minimiser vos frais, comparez attentivement les offres en fonction de votre utilisation réelle. Un compte gratuit avec des commissions sur chaque opération peut finalement coûter plus cher qu’un abonnement payant si vous effectuez de nombreuses transactions. Les simulateurs en ligne proposés par de nombreuses néobanques vous aident à estimer vos coûts annuels selon votre profil d’utilisation.

Ouvrir un compte bancaire à l’étranger en 2026 n’a jamais été aussi accessible et peut s’avérer judicieux dans de nombreuses situations. Que vous soyez expatrié, travailleur frontalier, voyageur fréquent ou simplement désireux de diversifier vos avoirs financiers, les solutions disponibles aujourd’hui s’adaptent à tous les profils et tous les budgets.

L’essentiel réside dans la compréhension de vos obligations légales et fiscales. Un compte étranger doit être déclaré, ses revenus doivent être imposés, et toute tentative de dissimulation expose à des sanctions sévères. Dans le respect de ces règles, vous pouvez pleinement profiter des avantages qu’offre la banque internationale : flexibilité, économies sur les frais, gestion multi-devises, et accès à des services innovants.

Les néobanques comme Revolut, Wise ou N26 ont démocratisé l’accès aux comptes étrangers, rendant ces services accessibles à tous en quelques clics. Pour des besoins plus sophistiqués en gestion de patrimoine, les banques traditionnelles de places financières reconnues comme la Suisse, le Luxembourg ou Singapour continuent d’offrir une expertise inégalée.

Avant de vous lancer, prenez le temps d’évaluer vos besoins réels, de comparer les offres, et de vous assurer que vous comprenez bien les implications fiscales. Un compte bancaire à l’étranger bien choisi et correctement géré constitue un outil précieux pour optimiser votre vie financière internationale.