Non-résident fiscal : compte bancaire et impôts en France

Vous vivez à l’étranger mais conservez des liens financiers avec la France ? Comprendre votre statut de non-résident fiscal est essentiel pour gérer correctement vos comptes bancaires et respecter vos obligations fiscales. Entre les restrictions bancaires, les déclarations d’impôts et les conventions fiscales, naviguer dans ce cadre peut sembler complexe. Ce guide vous accompagne pas à pas pour clarifier vos droits, vos devoirs et les meilleures stratégies à adopter.

Qui est considéré comme non-résident fiscal français ?

Vous êtes considéré comme non-résident fiscal français si vous ne remplissez aucun des critères suivants définis par l’administration fiscale. Le domicile fiscal en France s’établit lorsque votre résidence principale se situe sur le territoire français, c’est-à-dire le lieu où vous séjournez plus de 183 jours par an. Un autre critère concerne votre activité professionnelle : si vous exercez en France votre activité principale, vous restez résident fiscal français.

Le centre de vos intérêts économiques constitue également un élément déterminant. Lorsque vos principaux investissements, votre patrimoine ou vos sources de revenus se trouvent en France, vous pouvez être considéré comme établi en France fiscalement. Ces critères permettent de distinguer clairement les résidents des non-résidents.

Votre pays de résidence devient alors celui où vous passez la majorité de votre temps ou exercez votre activité principale. La fiscalité française ne s’applique aux non résidents que sur leurs revenus de source française, contrairement aux résidents imposés sur leurs revenus mondiaux. Cette distinction a des conséquences directes sur vos obligations déclaratives et votre accès aux services bancaires.

Les expatriés doivent particulièrement veiller à bien déterminer leur statut fiscal. Une erreur de qualification peut entraîner des complications avec l’administration française ou celle de votre nouveau pays d’accueil. En cas de doute, consulter un expert fiscal s’avère judicieux pour sécuriser votre situation.

Comptes bancaires autorisés et interdits pour les non-résidents

La législation bancaire française impose des restrictions spécifiques aux non-résidents fiscaux concernant les produits financiers accessibles. Comprendre ces limitations vous permet d’anticiper les changements nécessaires lors de votre expatriation et d’éviter les mauvaises surprises.

Les comptes interdits aux non-résidents fiscaux

Plusieurs produits bancaires deviennent inaccessibles dès que vous perdez votre statut de résident fiscal français. Les livrets réglementés constituent la principale catégorie interdite : le Livret A, le Livret de Développement Durable et Solidaire (LDDS), le Livret d’Épargne Populaire (LEP) et le Livret Jeune sont exclusivement réservés aux personnes fiscalement domiciliées en France.

Le Plan d’Épargne Logement (PEL) et le Compte Épargne Logement (CEL) subissent le même sort. Votre banque vous demandera généralement de les clôturer ou de les transformer avant votre départ. Le Plan d’Épargne en Actions (PEA) reste toutefois accessible sous certaines conditions, selon les établissements.

Les comptes sur livret fiscalisés peuvent généralement être conservés, mais leur fiscalité change. Vos gains ne bénéficient plus de l’exonération d’impôt et sont soumis à la retenue à la source. Cette restriction s’applique également aux comptes à terme et autres produits d’épargne non réglementés.

Certaines banques refusent purement et simplement de conserver des clients non résidents, vous obligeant à fermer l’ensemble de vos comptes. Cette pratique, bien que controversée, reste légale. Vérifier la politique de votre établissement avant votre expatriation vous permet d’anticiper ce scénario.

Les solutions bancaires accessibles en expatriation

Heureusement, plusieurs options restent disponibles pour les expatriés. Le compte courant classique peut généralement être conservé, transformé en compte non-résident. Ce type de compte permet les opérations courantes : virements, prélèvements, carte bancaire. Les conditions tarifaires diffèrent souvent des comptes résidents, avec des frais mensuels plus élevés.

Les néobanques et les banques en ligne représentent une alternative intéressante pour les non-résidents. Des établissements comme Boursobank, N26, Revolut ou Wise acceptent les clients expatriés avec moins de restrictions. Ces solutions numériques offrent une gestion simplifiée, des frais réduits sur les transactions internationales et une ouverture de compte facilitée.

Le compte bancaire pour non-résident proposé par certaines banques traditionnelles constitue une option spécifique. Il permet de maintenir un lien financier avec la France tout en respectant votre nouveau statut fiscal. Les services incluent la gestion de votre trésorerie, les virements internationaux et parfois même des services de change avantageux.

L’ouverture d’un compte multi-devises s’avère particulièrement utile si vous percevez des revenus dans différentes monnaies. Cette solution limite les frais de change et facilite la gestion de vos flux financiers internationaux. Le système interbancaire français reste accessible pour vos opérations courantes, vous permettant de conserver une certaine autonomie financière.

| Produit bancaire | Résident fiscal français | Non-résident fiscal | Observations |

|---|---|---|---|

| Compte courant | Autorisé | Autorisé (compte non-résident) | Frais généralement plus élevés pour les non-résidents |

| Livret A | Autorisé | Interdit | Clôture obligatoire lors du changement de statut |

| LDDS (Livret Développement Durable et Solidaire) | Autorisé | Interdit | Réservé exclusivement aux résidents fiscaux français |

| LEP (Livret d’Épargne Populaire) | Autorisé (sous conditions de revenus) | Interdit | Clôture automatique en cas d’expatriation |

| Livret Jeune | Autorisé (12-25 ans) | Interdit | Réservé aux résidents fiscaux de 12 à 25 ans |

| PEL (Plan Épargne Logement) | Autorisé | Interdit | Transformation ou clôture nécessaire |

| CEL (Compte Épargne Logement) | Autorisé | Interdit | Inaccessible aux non-résidents |

| PEA (Plan Épargne Actions) | Autorisé | Sous conditions | Maintien possible selon les banques |

| Assurance-vie | Autorisé | Autorisé | Fiscalité différente pour les non-résidents |

| Compte-titres | Autorisé | Autorisé | Retenue à la source sur les dividendes français |

| Compte sur livret fiscalisé | Autorisé | Autorisé | Perte des avantages fiscaux pour les non-résidents |

| Compte à terme | Autorisé | Autorisé | Retenue à la source de 12,8% pour les non-résidents |

| Carte bancaire internationale | Autorisé | Autorisé | Option recommandée pour les expatriés |

S’expatrier : faut-il garder son compte bancaire français ?

La question de conserver ou non un compte bancaire français lors de votre expatriation mérite une réflexion approfondie. Cette décision dépend de votre situation personnelle, de vos liens financiers avec la France et de vos projets futurs. Peser le pour et le contre vous aide à faire le choix le plus adapté.

Les avantages de conserver un compte français à l’étranger

Maintenir un compte en France présente plusieurs bénéfices concrets pour les expatriés. Si vous percevez des revenus français comme des retraites, des loyers ou des dividendes, conserver un compte facilite grandement leur réception. Les organismes payeurs français privilégient souvent les virements vers des comptes français, évitant les frais internationaux et les délais supplémentaires.

La gestion de vos biens immobiliers en France devient plus simple avec un compte local. Vous pouvez régler vos charges de copropriété, vos impôts fonciers et vos factures d’entretien sans complications. Votre notaire peut également effectuer les versements directement sur ce compte lors de transactions immobilières.

Les retours temporaires en France se révèlent plus pratiques avec une carte bancaire française. Vous évitez les frais de change, les commissions sur les retraits et les blocages potentiels de carte étrangère. Vos prélèvements automatiques français (assurances, abonnements, cotisations) continuent de fonctionner normalement.

Le compte français sert également de point d’ancrage financier si vous envisagez un retour futur. Votre historique bancaire reste actif, facilitant d’éventuels crédits ou démarches administratives. Cette continuité rassure également certaines administrations françaises qui peuvent exiger un RIB français pour certaines procédures.

Les inconvénients et risques à anticiper

Conserver un compte français en tant que non-résident comporte aussi des contraintes non négligeables. Les frais bancaires augmentent généralement pour les comptes non-résidents. Votre banquier peut appliquer des tarifs spécifiques, avec des frais de tenue de compte plus élevés et des commissions sur certaines opérations auparavant gratuites.

Les restrictions sur les produits financiers limitent vos possibilités d’épargne. Comme évoqué précédemment, vous perdez l’accès aux livrets réglementés avantageux. Les conditions de crédit deviennent également plus strictes, certains établissements refusant d’accorder des prêts aux non résidents ou exigeant des garanties importantes.

Vos obligations déclaratives se complexifient avec des comptes dans plusieurs pays. Vous devez déclarer vos comptes français dans votre pays de résidence et vice-versa. Cette double déclaration augmente le risque d’erreurs et les démarches administratives. Certains pays imposent même des pénalités importantes en cas d’oubli de déclaration de comptes étrangers.

Le risque de fermeture forcée par votre banque constitue une menace réelle. Si votre établissement modifie sa politique concernant les clients expatriés, il peut vous contraindre à clôturer votre compte avec un préavis de 60 jours seulement. Cette situation peut créer des complications si vous avez des prélèvements automatiques ou des revenus réguliers sur ce compte.

Que se passe-t-il si vous fermez tous vos comptes français ?

La fermeture totale de vos comptes français entraîne plusieurs conséquences pratiques à anticiper. La gestion de vos biens ou revenus français devient plus complexe. Chaque virement depuis la France vers votre compte étranger génère des frais bancaires, des délais de traitement plus longs et parfois des pertes au change.

Vos locataires ou organismes payeurs français peuvent rencontrer des difficultés à vous verser vos revenus. Certains refusent même les virements internationaux, vous obligeant à trouver des solutions alternatives comme des mandataires ou des comptes intermédiaires. Cette complexité peut retarder la perception de vos revenus et compliquer votre comptabilité.

L’historique bancaire français se perd progressivement après la fermeture. En cas de retour en France, vous devrez reconstruire votre relation bancaire comme un nouveau client. Certaines opérations comme l’obtention d’un crédit immobilier peuvent devenir plus difficiles sans antécédents récents dans le système bancaire français.

Plusieurs solutions alternatives existent pour pallier ces inconvénients. Les comptes expatriés proposés par des banques spécialisées offrent un compromis intéressant. Des services comme HSBC Expat ou Citibank International permettent de gérer vos finances françaises depuis l’étranger avec des services adaptés.

Les néobanques internationales constituent une autre option pertinente. Wise, par exemple, propose un compte multi-devises avec un IBAN français, facilitant la réception de vos revenus français sans maintenir un compte bancaire traditionnel. Ces solutions combinent flexibilité, frais réduits et conformité réglementaire.

Démarches bancaires avant et après l’expatriation

Anticiper vos démarches bancaires avant votre départ à l’étranger vous évite de nombreuses complications. Une préparation méthodique garantit la continuité de vos services financiers et le respect de vos obligations légales envers les autorités françaises et celles de votre pays d’accueil.

Informer votre banque de votre changement de statut

Prévenir votre banque de votre expatriation constitue une obligation légale souvent méconnue. Dès que vous perdez votre statut de résident fiscal français, vous devez en informer votre établissement bancaire. Cette démarche permet à la banque d’adapter vos comptes et produits financiers à votre nouvelle situation.

La notification doit intervenir idéalement avant votre départ, mais au plus tard lors de votre première déclaration fiscale en tant que non-résident. Prenez rendez-vous avec votre banquier pour discuter des options disponibles : transformation de votre compte courant en compte non-résident, clôture des produits interdits ou transfert vers une agence spécialisée pour les expatriés.

Certaines banques disposent de services dédiés aux clients internationaux. BNP Paribas, Société Générale et Crédit Agricole proposent par exemple des agences spécialisées qui centralisent la gestion des comptes des non résidents. Ces services offrent généralement un accompagnement personnalisé et une meilleure compréhension de vos besoins spécifiques.

Ne pas informer votre banque expose à plusieurs risques. L’établissement peut découvrir votre changement de statut lors de contrôles fiscaux et procéder à une fermeture immédiate de vos comptes. Vous risquez également des sanctions pour non-respect de vos obligations contractuelles et déclaratives.

Documents à fournir pour un compte non-résident

La transformation ou l’ouverture d’un compte bancaire en tant que non-résident vous exige de fournir des documents spécifiques. Une pièce d’identité en cours de validité reste indispensable : carte nationale d’identité, passeport ou titre de séjour dans votre pays d’accueil. Certaines banques demandent même une traduction officielle des documents étrangers.

Un justificatif de domicile dans votre pays de résidence figure parmi les pièces essentielles. Il peut s’agir d’une facture d’électricité, de gaz, d’eau, de téléphone ou d’un bail de location datant de moins de trois mois. Ce document prouve votre installation effective à l’étranger et permet à la banque de vérifier votre nouvelle adresse.

Le justificatif de votre statut fiscal devient crucial pour valider votre qualité de non-résident. L’attestation de résidence fiscale délivrée par les autorités de votre pays d’accueil, un avis d’imposition étranger ou tout document officiel confirmant votre domiciliation fiscale hors de France sont généralement acceptés. Sans ce justificatif, la banque ne peut pas modifier le statut de vos comptes.

Les banques peuvent également exiger des informations sur l’origine de vos fonds, notamment pour les montants importants. Des bulletins de salaire, des contrats de travail ou des attestations de revenus étrangers peuvent être demandés dans le cadre des obligations de lutte contre le blanchiment d’argent et le financement du terrorisme.

Ouvrir un compte bancaire dans votre pays d’accueil

Parallèlement à la gestion de vos comptes français, ouvrir un compte dans votre pays d’accueil s’avère généralement indispensable. Cette démarche facilite votre quotidien pour les dépenses locales, la perception de vos revenus sur place et vos interactions avec l’administration locale. Les procédures varient considérablement selon les pays.

Dans certains pays, l’ouverture d’un compte exige simplement une pièce d’identité et un justificatif de domicile local. D’autres imposent des conditions plus strictes : visa de long séjour, permis de travail, lettre de recommandation de votre employeur ou dépôt minimum important. Renseignez-vous sur les spécificités de votre destination avant votre départ.

La barrière de la langue peut compliquer les démarches dans certains pays. Faire appel à un traducteur ou vous faire accompagner par un local de confiance facilite grandement le processus. Certaines banques internationales proposent des services en français dans leurs agences étrangères, particulièrement dans les grandes villes.

Comparez les offres bancaires locales avant de vous engager. Les frais, les services inclus et les conditions d’utilisation varient énormément d’un établissement à l’autre. Les néobanques locales offrent parfois des conditions plus avantageuses que les banques traditionnelles, particulièrement pour les transactions internationales et la gestion multi-devises.

Anticipez les délais d’ouverture qui peuvent s’étendre de quelques jours à plusieurs semaines selon les pays. Prévoyez une solution temporaire pour vos premières dépenses sur place : carte bancaire française, espèces en devise locale ou carte prépayée internationale. La combinaison d’un compte français maintenu et d’un compte local offre généralement la meilleure flexibilité pendant votre expatriation.

Fiscalité des non-résidents : revenus et obligations déclaratives

La fiscalité des non-résidents français repose sur un principe fondamental : l’imposition limitée aux seuls revenus de source française. Contrairement aux résidents qui déclarent l’ensemble de leurs revenus mondiaux, les non résidents ne sont soumis à une obligation fiscale limitée qu’aux revenus générés en France. Cette distinction simplifie théoriquement vos obligations, mais la pratique révèle de nombreuses subtilités.

Quels revenus devez-vous déclarer en France ?

Les revenus perçus en France doivent obligatoirement figurer dans votre déclaration, même si vous résidez à l’étranger. Les salaires et pensions constituent la première catégorie concernée. Si vous exercez en France une activité salariée ou percevez une retraite française, ces sommes restent imposables en France, sauf dispositions contraires prévues par une convention fiscale.

Les revenus fonciers représentent une source importante d’imposition pour les expatriés possédant des biens immobiliers en France. Que vous louiez un appartement vide ou meublé, les loyers perçus sont considérés comme des revenus de source française. Le régime fiscal diffère selon le type de location et le montant des revenus, avec des abattements forfaitaires ou la possibilité de déduire les charges réelles.

Les revenus d’activités professionnelles exercées en France, même de manière ponctuelle, entrent dans le champ de l’imposition française. Les honoraires, les bénéfices commerciaux ou les revenus de professions libérales générés sur le territoire français doivent être déclarés. Cette règle s’applique même si vous exercez principalement votre activité dans un autre pays.

Les revenus mobiliers français figurent également parmi les revenus imposables : dividendes d’actions françaises, intérêts de comptes bancaires français, plus-values sur cessions de valeurs mobilières françaises. Ces revenus subissent généralement une retenue à la source, mais une déclaration reste nécessaire pour régulariser votre situation fiscale et éventuellement bénéficier d’un remboursement partiel.

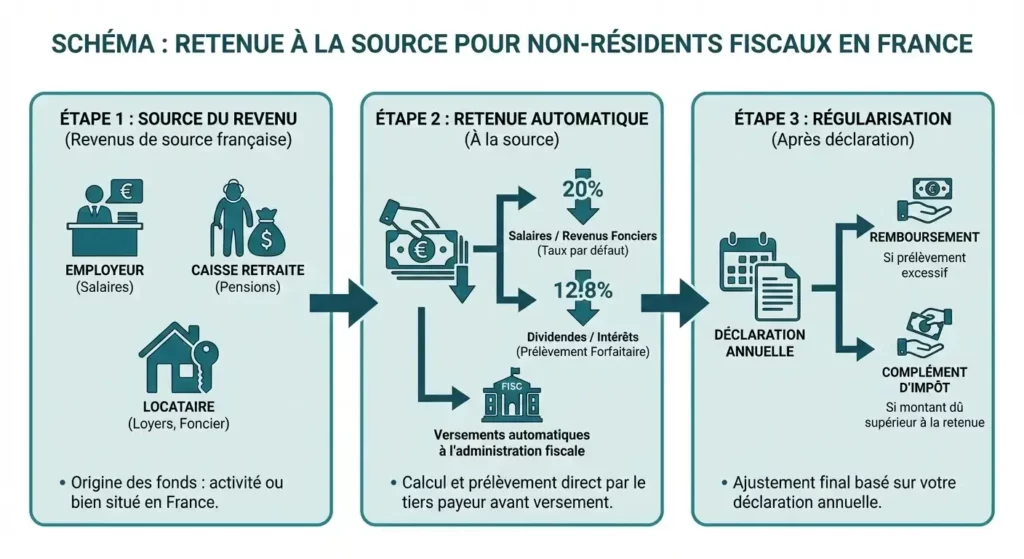

La retenue à la source pour les non-résidents

Le système de retenue à la source s’applique automatiquement à la plupart des revenus de source française perçus par les non-résidents. Votre employeur français ou votre caisse de retraites prélève directement l’impôt avant de vous verser votre salaire ou pension. Le taux appliqué dépend du montant de vos revenus et de l’existence d’une convention fiscale entre la France et votre pays de résidence.

Pour les salaires et pensions, le taux de retenue varie de 0% à 20% selon un barème progressif actualisé chaque année. Un taux de 0% s’applique aux revenus annuels inférieurs à un certain seuil, tandis que le taux maximum de 20% concerne les revenus les plus élevés. Ces taux peuvent être réduits si une convention fiscale prévoit des dispositions plus favorables.

Les revenus fonciers subissent une retenue forfaitaire de 20% pour les locations vides et de 20% également pour les locations meublées, sauf option pour le régime réel. Cette retenue constitue un acompte sur l’impôt sur le revenu définitif. Vous devez ensuite déclarer vos revenus pour calculer l’impôt réel, qui peut être inférieur ou supérieur à la retenue initiale.

Les revenus mobiliers font l’objet d’une retenue spécifique selon leur nature. Les dividendes sont généralement soumis à une retenue de 12,8% ou à un taux réduit prévu par une convention fiscale. Les intérêts supportent également une retenue, sauf s’ils proviennent de comptes courants ou de certains placements exonérés.

Vous pouvez demander le remboursement du surplus de retenue si l’impôt calculé après déclaration s’avère inférieur au montant prélevé. Cette régularisation intervient après le traitement de votre déclaration par le service des impôts des non-résidents. À l’inverse, un complément d’impôt vous sera réclamé si la retenue était insuffisante.

Convention fiscale et double imposition : ce qu’il faut savoir

Les conventions fiscales constituent des accords bilatéraux entre la France et d’autres pays visant à éviter que les expatriés ne soient imposés deux fois sur les mêmes revenus. La France a signé plus de 120 conventions fiscales, couvrant la plupart des destinations d’expatriation. Comprendre ces mécanismes vous permet d’optimiser légalement votre situation fiscale.

Le principe de la double imposition survient lorsque deux pays revendiquent le droit d’imposer le même revenu. Par exemple, un expatrié français travaillant en Allemagne pourrait théoriquement être imposé en France sur ses revenus mondiaux (s’il restait résident fiscal) et en Allemagne sur ses revenus locaux. Les conventions fiscales répartissent le droit d’imposer entre les deux États.

Les méthodes d’élimination de la doubles impositions varient selon les conventions. La méthode de l’exemption accorde le droit d’imposer exclusivement à un seul État, généralement celui de la source du revenu. L’autre État renonce à taxer ce revenu. La méthode du crédit d’impôt permet aux deux États d’imposer, mais l’État de résidence accorde un crédit correspondant à l’impôt payé dans l’État source.

Chaque convention fiscale définit des règles spécifiques pour chaque catégorie de revenus. Les salaires sont généralement imposables dans le pays où l’activité est exercée, sauf exceptions pour les missions temporaires. Les pensions peuvent être imposables dans le pays de résidence du bénéficiaire ou dans le pays qui verse la pension, selon les conventions. Les revenus fonciers restent presque toujours imposables dans le pays où se situe le bien.

Les résidents d’un pays ayant conclu une convention fiscale avec la France peuvent demander l’application d’un taux réduit de retenue à la source. Pour cela, vous devez fournir à votre débiteur français une attestation de résidence fiscale délivrée par les autorités de votre pays de résidence. Cette attestation prouve que vous êtes effectivement résident fiscal de ce pays et que vous pouvez bénéficier des avantages de la convention.

Les législations internes des pays peuvent différer des dispositions conventionnelles. En cas de conflit, les conventions fiscales prévalent généralement sur les lois nationales. Toutefois, certaines conventions prévoient que les avantages ne s’appliquent que si la loi interne du pays ne prévoit pas un traitement plus favorable. Cette complexité justifie souvent le recours à un conseil fiscal international.

Attention aux situations de non-résidence fiscale nulle part. Certains expatriés organisent leur vie de manière à ne remplir les critères de résidence fiscale d’aucun pays. Cette situation, parfois recherchée pour des raisons d’optimisation fiscale, peut s’avérer risquée. Les administrations fiscales luttent activement contre ces schémas et peuvent requalifier votre résidence fiscale, entraînant des redressements importants.

Ouvrir un compte bancaire français en tant que non-résident

Ouvrir un nouveau compte bancaire français lorsque vous êtes déjà non-résident s’avère possible mais soumis à certaines conditions. Cette démarche peut être nécessaire si vous avez fermé vos comptes avant votre départ ou si votre banque actuelle refuse de poursuivre la relation commerciale. Plusieurs options s’offrent à vous selon votre situation.

Les documents nécessaires pour l’ouverture

L’ouverture d’un compte en tant que non-résident exige une documentation plus complète qu’un compte classique. Une pièce d’identité valide constitue le prérequis de base : passeport français ou carte nationale d’identité. Les banques privilégient généralement le passeport car il indique explicitement la nationalité et facilite les vérifications internationales.

Le justificatif de domicile dans votre pays de résidence représente la pièce la plus problématique pour les nouveaux arrivants. Une facture récente d’électricité, de gaz, d’eau ou de téléphone fixe à votre nom suffit généralement. Si vous logez chez un tiers ou à l’hôtel temporairement, une attestation d’hébergement accompagnée d’un justificatif de domicile de votre hébergeur peut être acceptée.

L’attestation de résidence fiscale étrangère confirme votre statut de non-résident. Ce document, délivré par l’administration fiscale de votre pays de résidence, certifie que vous êtes soumis à l’impôt dans ce pays. Sans cette attestation, la banque ne peut pas vous ouvrir de compte non-résident et devra vous considérer comme résident français, avec toutes les conséquences fiscales associées.

Certaines banques exigent également un justificatif de l’origine de vos fonds pour les dépôts initiaux importants. Des bulletins de salaire, un contrat de travail, des relevés bancaires étrangers ou une attestation de votre employeur peuvent être demandés. Cette exigence s’inscrit dans le cadre de la lutte contre le blanchiment d’argent et le financement du terrorisme.

Un justificatif de domicile en France peut parfois être requis, même si vous êtes non-résident. Certains établissements acceptent l’adresse d’un proche, d’un avocat ou d’un gestionnaire de patrimoine comme domiciliation pour la correspondance bancaire. Cette adresse française facilite les échanges avec la banque et la réception de documents officiels.

Banques traditionnelles vs néobanques pour expatriés

Les banques traditionnelles françaises proposent des services dédiés aux non-résidents, mais avec des conditions variables. HSBC, BNP Paribas et Société Générale disposent d’offres spécifiques pour les expatriés, avec des agences spécialisées gérant les comptes à distance. Ces établissements offrent un accompagnement personnalisé mais appliquent généralement des frais plus élevés que pour les comptes résidents.

Boursobank représente une option intermédiaire intéressante pour certains expatriés. Cette banque en ligne accepte les clients non résidents sous conditions, notamment s’ils conservent une adresse en France. Les frais restent compétitifs et les services digitaux facilitent la gestion à distance. Toutefois, l’absence d’agence physique peut constituer un inconvénient pour certaines opérations complexes.

Les néobanques internationales révolutionnent la banque pour expatriés. Wise (anciennement TransferWise) propose un compte multi-devises avec plusieurs IBAN, dont un français, facilitant la réception de virements en euros. Les frais de change restent parmi les plus bas du marché et l’application mobile offre une gestion intuitive. N26 et Revolut présentent des avantages similaires, avec des cartes internationales sans frais de change dans de nombreux pays.

Ces neobanques présentent toutefois des limitations. Elles n’offrent généralement pas de services de crédit, de découvert autorisé ou de conseil financier personnalisé. Les montants de dépôt peuvent être plafonnés et les garanties de dépôt varient selon le pays de régulation de la néobanque. Pour des besoins financiers simples, elles constituent une excellente solution, mais pour des patrimoines importants, une banque traditionnelle peut offrir plus de sécurité.

La combinaison de plusieurs solutions bancaires optimise souvent votre situation. Conserver un compte dans une banque traditionnelle pour les opérations importantes et la trésorerie significative, tout en utilisant une néobanque pour les dépenses courantes et les transactions internationales, offre le meilleur compromis entre sécurité, services et coûts.

Le choix dépend également de votre profil d’expatrié. Un cadre en mission longue durée avec un salaire élevé privilégiera probablement une banque traditionnelle offrant des services complets. Un jeune actif en VIE ou un digital nomade trouvera dans les néobanques toute la flexibilité nécessaire. Les retraités expatriés rechercheront plutôt la stabilité et l’accompagnement d’une banque établie.

Revenus fonciers et immobiliers : fiscalité spécifique des non-résidents

La détention de biens immobiliers en France lorsque vous êtes non-résident entraîne des obligations fiscales spécifiques. La fiscalité applicable diffère sensiblement de celle des résidents, avec des taux souvent plus élevés et des modalités déclaratives particulières. Comprendre ces règles vous évite des erreurs coûteuses et optimise votre imposition.

Les revenus fonciers issus de la location d’un bien non meublé situé en france sont systématiquement imposables en France, quelle que soit votre résidence fiscale. Le régime d’imposition dépend du montant de vos loyers annuels. Pour les revenus inférieurs à 15 000 euros, vous relevez automatiquement du régime micro-foncier avec un abattement forfaitaire de 30%. Au-delà, le régime réel s’applique, permettant la déduction des charges effectives.

La particularité pour les non-résidents réside dans l’application d’une retenue à la source de 20% sur les loyers bruts. Votre locataire, votre agence de gestion ou vous-même devez reverser mensuellement cette retenue au Trésor Public. Cette retenue constitue un acompte qui sera régularisé lors de votre déclaration annuelle de revenus fonciers. Si l’impôt définitif est inférieur, vous obtenez un remboursement.

Les locations meublées relèvent d’un régime différent, celui des Bénéfices Industriels et Commerciaux (BIC). Pour les non-résidents, ces revenus d activités professionnelles supportent également une retenue à la source de 20%. Le régime micro-BIC permet un abattement de 50% pour les meublés classiques ou 71% pour les meublés de tourisme classés. Le régime réel reste optionnel et peut s’avérer avantageux selon votre situation.

La fiscalité immobilière des non-résidents s’étend également aux plus-values de cession. La vente d’un bien situé en france génère une imposition même pour les non résidents. Le taux global atteint 36,2% (19% d’impôt sur le revenu et 17,2% de prélèvements sociaux) contre 36,2% également pour les résidents depuis 2018. Des abattements pour durée de détention s’appliquent différemment selon que vous résidez dans l’UE/EEE ou hors de ces zones.

Certaines conventions fiscales prévoient des dispositions plus favorables pour les revenus fonciers. Par exemple, la convention franco-allemande permet aux résidents allemands propriétaires en France de déduire certains frais spécifiques. Vérifiez systématiquement les dispositions de la convention applicable à votre situation avant de calculer votre impôt.

La taxe foncière et la taxe d’habitation (maintenue pour les résidences secondaires) restent dues même en tant que non-résident. Ces impôts locaux ne sont pas affectés par votre changement de résidence fiscale. Si vous louez votre bien, le locataire ne supporte pas ces taxes qui restent à votre charge, contrairement à ce qui se pratique dans certains pays étrangers.

Les obligations déclaratives se complexifient avec l’Impôt sur la Fortune Immobilière (IFI) si la valeur nette de vos biens immobiliers français dépasse 1,3 million d’euros. Les non résidents ne doivent déclarer que leurs biens situés en France, contrairement aux résidents qui déclarent leur patrimoine immobilier mondial. Cette déclaration s’effectue via le formulaire 2042-IFI annexé à votre déclaration de revenus.

La gestion locative à distance nécessite souvent l’intervention d’un mandataire ou d’une agence immobilière en France. Ces intermédiaires peuvent être désignés comme votre représentant fiscal, simplifiant vos démarches avec l’administration. Votre notaire peut également jouer ce rôle lors de transactions immobilières, garantissant le respect de vos obligations déclaratives et le paiement des impôts dus.

Démarches administratives : déclaration et services en ligne

Les non-résidents doivent effectuer leurs démarches fiscales auprès d’un service spécialisé et non plus auprès de leur ancien centre des finances publiques. Le Service des Impôts des Particuliers Non-Résidents (SIPNR), basé à Noisy-le-Grand, centralise l’ensemble des déclarations et du suivi fiscal des non résidents. Cette centralisation simplifie théoriquement les procédures mais nécessite une adaptation.

Comment accéder à votre espace personnel impots.gouv.fr ?

L’accès aux services en ligne via impots.gouv.fr reste possible et même recommandé pour les non-résidents. Votre espace personnel vous permet de déclarer vos revenus, consulter votre situation fiscale, payer vos impôts et échanger avec l’administration. Si vous possédiez déjà un compte avant votre expatriation, il reste actif avec vos identifiants habituels.

Pour les nouveaux utilisateurs non résidents, la création d’un compte nécessite quelques informations spécifiques. Vous devez renseigner votre numéro fiscal (à 13 chiffres) figurant sur vos anciens avis d’imposition ou courriers de l’administration fiscale. Si vous ne le connaissez pas, contactez le SIPNR par courriel ou téléphone pour l’obtenir. Votre numéro de référence d’avis d’imposition et votre date de naissance complètent l’identification.

La déclaration de revenus en ligne constitue le mode de déclaration privilégié, même depuis l’étranger. Elle offre plusieurs avantages : calcul automatique des montants, correction facilitée des erreurs, accusé de réception immédiat et délais supplémentaires par rapport à la déclaration papier. La date limite varie selon votre zone de résidence, avec généralement quelques semaines de plus que pour les résidents français.

L’espace personnel permet également de gérer vos prélèvements et paiements. Vous pouvez adhérer au prélèvement mensuel ou à l’échéance pour vos impôts, consulter l’historique de vos paiements et obtenir des attestations fiscales. Pour les non résidents percevant des revenus de source française, la gestion de la retenue à la source apparaît également dans cet espace.

Les difficultés de connexion depuis certains pays peuvent survenir pour des raisons de sécurité informatique. Si vous rencontrez des blocages, l’utilisation d’un VPN ou la connexion depuis un réseau sécurisé peut résoudre le problème. En dernier recours, contactez le service des impôts des non-résidents qui peut débloquer votre accès ou vous proposer des solutions alternatives.

Les formulaires essentiels pour non-résidents

La déclaration d’ensemble des revenus s’effectue via le formulaire n°2042-Classique, identique à celui des résidents. Vous y reportez l’ensemble de vos revenus de source française : salaires, pensions, revenus fonciers, revenus mobiliers. Les cases à remplir diffèrent selon la nature de vos revenus et l’existence d’une convention fiscale.

Le formulaire 2042-C constitue un complément indispensable pour déclarer certains revenus spécifiques : plus-values mobilières, revenus de capitaux mobiliers soumis à prélèvement libératoire, revenus exonérés mais pris en compte pour le calcul du taux effectif. Les non résidents utilisent fréquemment ce formulaire pour bénéficier des dispositions conventionnelles.

Les propriétaires de biens immobiliers doivent compléter le formulaire n°2044 pour les locations vides ou le formulaire n°2031 pour les locations meublées relevant du régime réel. Ces déclarations détaillent vos recettes locatives et vos charges déductibles. Le formulaire n°2044 permet également de calculer le revenu imposable après application des différents régimes et abattements.

Le formulaire n°2041-E sert à déclarer les retenues à la source déjà prélevées sur vos revenus. Ce document crucial permet de justifier les acomptes versés et d’obtenir leur imputation sur votre imposition finale ou leur restitution si la retenue excède l’impôt dû. Sans cette déclaration, vous risquez une double imposition sur les mêmes revenus.

Pour les situations patrimoniales importantes, le formulaire n°2042-IFI concerne l’Impôt sur la Fortune Immobilière. Les non résidents dont le patrimoine immobilier français dépasse 1,3 million d’euros doivent le remplir. Ce formulaire détaille la composition et la valeur de vos biens immobiliers français ainsi que les dettes déductibles.

Les formulaires n°2074-ET et n°2074-ETD concernent l’exit tax, dispositif anti-abus visant les contribuables transférant leur domicile fiscal hors de France avec des participations importantes ou des plus-values latentes significatives. Si vous êtes concerné par ce dispositif, un suivi annuel via les formulaires n°2074-ETS1, ETS2 et ETS3 est nécessaire pendant les années suivant votre départ.

Éviter les erreurs courantes en tant que non-résident fiscal

Les expatriés commettent fréquemment des erreurs dans la gestion de leur situation fiscale et bancaire, souvent par méconnaissance des règles spécifiques aux non résidents. Identifier ces pièges vous permet de les éviter et de sécuriser votre situation administrative et financière.

L’erreur la plus fréquente consiste à ne pas déclarer son changement de résidence fiscale. Certains expatriés pensent qu’ils n’ont plus d’obligations envers l’administration française dès lors qu’ils vivent à l’étranger. Cette négligence expose à des redressements fiscaux importants et à des pénalités. Déclarez systématiquement votre nouvelle situation auprès du service des impôts et de vos banques.

Beaucoup de non résidents conservent des livrets réglementés interdits, ignorant qu’ils perdent ce droit en quittant la France. Les banques effectuent des contrôles périodiques et peuvent clôturer d’office ces comptes, parfois avec des conséquences fiscales rétroactives. Anticipez en fermant vous-même ces produits avant votre départ ou dès la perte de votre résidence fiscale française.

La confusion entre résidence fiscale et nationalité génère de nombreuses incompréhensions. Être français ne signifie pas être résident fiscal français. Inversement, perdre sa résidence fiscale française n’affecte en rien votre nationalité française. Cette distinction est fondamentale pour comprendre vos droits et obligations dans chaque pays.

Omettre de déclarer ses comptes bancaires étrangers dans son pays de résidence constitue une infraction grave dans de nombreux pays. Les États-Unis, le Canada, l’Australie et de nombreux pays européens imposent des obligations déclaratives strictes sur les comptes détenus à l’étranger. Les pénalités peuvent atteindre des montants considérables, jusqu’à 50% du solde du compte non déclaré dans certains pays.

L’application incorrecte des conventions fiscales représente un autre écueil fréquent. Certains expatriés pensent automatiquement bénéficier d’une exonération d’impôt en France, alors que de nombreuses conventions prévoient une imposition partagée ou un crédit d’impôt plutôt qu’une exemption totale. Lisez attentivement les dispositions de la convention applicable à votre situation ou consultez un expert fiscal international.

Les retraités expatriés oublient parfois de déclarer leurs pensions françaises dans leur pays de résidence. De nombreuses conventions fiscales accordent le droit d’imposer les pensions au pays de résidence du bénéficiaire plutôt qu’au pays qui verse la pension. Même si la France prélève une retenue à la source, vous devez généralement déclarer ces revenus dans votre pays de résidence et demander le remboursement de la retenue française.

Négliger la déclaration de ses revenus étrangers auprès de l’administration fiscale de son pays de résidence expose également à des sanctions. Chaque pays applique ses propres règles, mais la plupart exigent une déclaration des revenus mondiaux, même ceux déjà imposables dans un autre pays. Le mécanisme du crédit d’impôt étranger évite généralement la double imposition effective.

L’absence de mise à jour de son adresse auprès des organismes français provoque des complications administratives. Les caisses de retraites, la Sécurité sociale, les banques et l’administration fiscale doivent connaître votre adresse actuelle pour vous faire parvenir les documents importants. Un changement d’adresse non signalé peut entraîner des retards dans le versement de prestations ou la non-réception d’avis d’imposition.

Certains expatriés surestiment la durée pendant laquelle ils peuvent rester fiscalisés en France. Les critères de résidence fiscale s’appliquent année par année. Dès que vous ne remplissez plus les conditions, vous devenez non-résident, même si votre expatriation est temporaire. À l’inverse, un retour prolongé en France, même pendant une mission, peut vous faire redevenir résident fiscal français avec effet rétroactif.

La dernière erreur courante concerne la planification successorale. Les règles de succession diffèrent pour les non résidents, tant au niveau fiscal qu’au niveau civil. Les droits de succession français s’appliquent aux biens situés en France, quelle que soit votre résidence. Adapter votre testament et votre stratégie patrimoniale à votre nouvelle situation géographique s’avère essentiel pour protéger vos héritiers.

Conclusion

Gérer votre situation de non-résident fiscal exige une compréhension claire des règles bancaires et fiscales françaises ainsi que celles de votre pays d’accueil. Entre les comptes autorisés et interdits, les obligations déclaratives, les conventions fiscales et les spécificités de chaque type de revenu, la complexité peut sembler décourageante.

L’anticipation reste votre meilleur allié. Informez-vous avant votre départ, préparez vos démarches bancaires, clarifiez votre statut fiscal et comprenez vos obligations dans les deux pays. La combinaison d’un accompagnement professionnel pour les questions complexes et d’une gestion rigoureuse de vos déclarations vous garantit la sérénité dans votre expatriation.

Les outils numériques facilitent aujourd’hui considérablement les démarches à distance. Les services en ligne d’impots.gouv.fr, les néobanques internationales et les applications de gestion financière vous permettent de piloter efficacement votre situation depuis n’importe où dans le monde. Profitez de ces ressources tout en restant vigilant sur le respect de vos obligations légales.

Votre situation de non-résident offre aussi des opportunités d’optimisation fiscale légitime. Les conventions fiscales, les régimes spécifiques de certains revenus et la planification patrimoniale internationale peuvent réduire significativement votre charge fiscale globale. Exploitez ces possibilités dans le respect des législations applicables.

Enfin, restez informé des évolutions réglementaires qui affectent régulièrement le statut des non résidents. Les lois fiscales et bancaires changent fréquemment, tant en France que dans les autres pays. Une veille régulière ou l’accompagnement par un professionnel spécialisé dans la fiscalité internationale vous évite les mauvaises surprises et sécurise durablement votre situation.