Combien peut-on retirer au distributeur en 2026 ?

Vous vous êtes déjà demandé combien vous pouviez retirer en une seule fois au distributeur automatique de billets ? Cette question, apparemment simple, cache en réalité plusieurs réponses selon votre situation. Entre les plafonds de retrait imposés par votre banque, les capacités physiques du distributeur, et les règles liées à votre carte bancaire, naviguer dans l’univers des retraits d’espèces peut vite devenir un casse-tête.

Que vous ayez besoin de retirer quelques centaines d’euros pour le week-end ou une somme plus conséquente pour un achat important, comprendre les mécanismes et les limites des retraits vous permettra d’anticiper et d’éviter les mauvaises surprises. Dans ce guide complet, nous vous expliquons tout ce qu’il faut savoir sur les montants de retrait, les frais éventuels, et les alternatives qui s’offrent à vous lorsque le distributeur ne suffit pas.

Qu’est-ce qu’un retrait d’espèces et comment ça marche ?

Un retrait d’espèces désigne l’opération qui vous permet de récupérer de l’argent liquide depuis votre compte bancaire. Cette transaction peut s’effectuer de plusieurs manières, mais la plus courante reste le distributeur automatique de billets, ces machines accessibles 24h/24 et 7j/7 qui ont révolutionné notre rapport à la monnaie.

Le principe est simple : vous insérez votre carte bancaire, saisissez votre code confidentiel, et la machine vous délivre des billets en prélevant le montant correspondant sur votre compte. L’opération s’effectue en temps réel ou quasi-réel, et le montant est immédiatement débité de votre solde disponible.

Contrairement aux paiements par carte qui dominent aujourd’hui notre consommation quotidienne, le retrait d’espèces reste une pratique courante pour certaines dépenses. Payer un artisan, donner de l’argent de poche, acheter sur un marché local, ou simplement disposer de liquidités en cas d’urgence : autant de situations où l’argent liquide conserve toute son utilité.

Techniquement, lorsque vous effectuez un retrait, plusieurs vérifications s’opèrent instantanément. Le système vérifie que votre carte est valide, que votre code est correct, que vous disposez du solde nécessaire, et surtout que vous n’avez pas dépassé votre plafond de retrait. Si toutes ces conditions sont remplies, le distributeur vous délivre vos billets et votre compte est débité du montant demandé.

Les différents lieux pour retirer de l’argent liquide

Plusieurs options s’offrent à vous pour retirer de l’argent liquide. Chacune présente ses avantages, ses contraintes, et parfois des frais différents. Connaître ces alternatives vous permet de choisir la solution la plus adaptée à votre situation.

Au distributeur automatique de billets (DAB)

Le distributeur automatique de billets, souvent abrégé en DAB, représente la solution la plus pratique et la plus utilisée pour retirer des espèces. Vous les trouvez littéralement partout : dans les agences bancaires, les centres commerciaux, les gares, les stations-service, et même dans certains magasins.

L’avantage principal réside dans leur disponibilité permanente. Que ce soit un dimanche soir ou un jour férié, le distributeur reste autorisé à vous délivrer des billets tant que vous respectez votre plafond de retrait. La procédure est rapide, sécurisée, et ne nécessite aucune interaction humaine.

Attention toutefois : tous les distributeurs n’ont pas la même capacité. Un DAB installé dans une petite commune rurale ne contiendra pas la même quantité de billets qu’un distributeur situé dans une agence bancaire d’une grande ville. Cette réalité physique peut limiter vos retraits, même si votre plafond personnel le permet.

Les distributeurs de votre propre banque sont généralement gratuits pour vos retraits. En revanche, utiliser le distributeur d’une autre banque peut entraîner des frais, qui varient selon votre établissement et le type de carte dont vous disposez. Ces commissions oscillent généralement autour de 1 à 5 euros par opération.

Au guichet de votre banque

Se rendre directement au guichet de votre agence bancaire constitue une alternative intéressante, particulièrement lorsque vous souhaitez retirer un montant important. Cette option présente plusieurs avantages non négligeables par rapport au simple distributeur.

Premièrement, les montants disponibles au guichet sont généralement bien supérieurs à ceux des distributeurs automatiques. Si vous devez retirer plusieurs milliers d’euros, le guichet représente souvent la seule solution viable. Le conseiller peut vous remettre la somme demandée, dans la limite de ce que la caisse de l’agence contient ce jour-là.

Deuxièmement, vous avez la possibilité de discuter avec un conseiller qui peut vous orienter, répondre à vos questions, et même augmenter temporairement votre plafond de retrait si nécessaire. Cette dimension humaine fait parfois toute la différence, notamment pour des situations exceptionnelles.

En contrepartie, cette méthode présente quelques contraintes. Vous devez respecter les horaires d’ouverture de l’agence, généralement du lundi au vendredi pendant les heures de bureau. Pour les gros retraits, il est vivement conseillé de prévenir votre banque quelques jours à l’avance. Cela leur permet de s’assurer qu’ils disposent de la quantité nécessaire de billets et d’anticiper votre venue.

Au guichet, vous pouvez également retirer sans votre carte bancaire en présentant simplement une pièce d’identité et en remplissant un formulaire de retrait. Vous avez aussi la possibilité d’encaisser un chèque non barré que vous auriez fait à votre propre ordre.

Chez un commerçant en cashback

Le cashback représente une solution méconnue mais pratique pour retirer de petites sommes en espèces. Le principe est simple : lors d’un achat chez un commerçant participant (supermarché, magasin de proximité, station-service), vous avez la possibilité de demander un retrait d’espèces en plus de votre paiement.

Concrètement, si vous achetez pour 30 euros de courses et que vous demandez 20 euros de cashback, le commerçant débite 50 euros de votre carte bancaire et vous remet 20 euros en liquide depuis sa caisse. Cette opération s’effectue en une seule transaction, ce qui la rend particulièrement rapide et efficace.

L’avantage principal réside dans la praticité : pas besoin de chercher un distributeur, et l’opération est généralement gratuite. De plus, elle peut dépanner dans des zones où les distributeurs sont rares ou lorsque vous faites déjà des courses. C’est particulièrement utile dans les zones rurales où les distributeurs automatiques se font parfois rares.

Les limites ? Le montant du cashback est généralement plafonné entre 20 et 60 euros selon les enseignes, et vous devez obligatoirement effectuer un achat pour en bénéficier. Cette solution ne convient donc pas si vous cherchez à retirer des sommes importantes. De plus, tous les commerçants ne proposent pas ce service, même si sa disponibilité augmente progressivement.

Les plafonds de retrait au distributeur : ce qu’il faut savoir

Comprendre les plafonds de retrait est essentiel pour anticiper vos besoins en liquidités. Contrairement à ce que beaucoup pensent, il n’existe pas une seule limite universelle, mais plusieurs niveaux de contraintes qui se superposent.

Aucun plafond légal, mais des limites bancaires

Première information importante à retenir : il n’existe aucun plafond légal concernant les retraits au distributeur en France. La loi sur le retrait d’argent liquide n’impose pas de limite maximale pour les sommes que vous pouvez retirer de votre propre compte bancaire. C’est votre argent, et vous êtes libre de le retirer comme bon vous semble.

Cependant, l’absence de plafond légal ne signifie pas absence totale de limites. Les établissements bancaires imposent leurs propres règles pour encadrer les retraits et sécuriser les opérations. Ces restrictions visent à protéger à la fois la banque et le client contre la fraude et les utilisations abusives.

La loi sur le retrait d’argent liquide intervient principalement sur un autre aspect : le transport et la détention d’espèces. Si vous voyagez avec plus de 10 000 euros en liquide, vous devez déclarer cette somme à la douane. Cette obligation existe pour lutter contre le blanchiment d’argent et le financement du terrorisme. Le non-respect de cette déclaration expose à des sanctions financières sévères et à la confiscation des fonds.

Concrètement, votre banque peut fixer librement le plafond fixé pour les retraits. Ces limites varient considérablement d’un établissement à l’autre et dépendent du type de carte que vous possédez. Une carte de débit classique n’aura pas les mêmes plafonds qu’une carte Premium ou une carte Business.

Ces plafonds bancaires s’expliquent par plusieurs raisons. D’abord, ils permettent de limiter les pertes en cas de vol ou de fraude. Si votre carte est dérobée, le voleur ne pourra retirer que le montant autorisé par votre plafond. Ensuite, ils aident les banques à gérer leurs liquidités et à s’assurer que les distributeurs ne se vident pas trop rapidement.

Le plafond de votre carte bancaire

Chaque carte bancaire dispose de son propre plafond de retrait, généralement calculé sur une période glissante de sept jours. Ce plafond constitue la limite maximale que vous pouvez retirer en espèces sur cette période, quels que soient le nombre de retraits effectués et les distributeurs utilisés.

Les montants typiques varient selon le type de carte. Une carte bancaire classique propose généralement un plafond hebdomadaire compris entre 300 et 500 euros. Les cartes intermédiaires (type Visa Premier ou Mastercard Gold) offrent des plafonds plus élevés, autour de 800 à 1 500 euros par semaine. Les cartes haut de gamme (Visa Infinite, World Elite Mastercard) peuvent atteindre 2 000 à 3 000 euros, voire davantage.

Il est crucial de comprendre que ce plafond est complètement indépendant du solde disponible sur votre compte. Même si vous avez 10 000 euros sur votre compte bancaire, si votre plafond de retrait hebdomadaire est de 500 euros, vous ne pourrez pas retirer plus de cette somme au distributeur sur une période de sept jours glissants.

La bonne nouvelle ? Ces plafonds ne sont pas gravés dans le marbre. Vous avez la possibilité de demander à votre banque de les modifier, soit de manière permanente, soit temporairement pour répondre à un besoin ponctuel. Nous reviendrons sur cette possibilité dans une section dédiée.

Certaines banques proposent également des plafonds quotidiens en plus du plafond hebdomadaire. Par exemple, même avec un plafond de 500 euros sur sept jours, vous ne pourrez peut-être retirer que 300 euros maximum en une seule journée. Cette double limite vise à renforcer la sécurité et à prévenir les retraits frauduleux massifs.

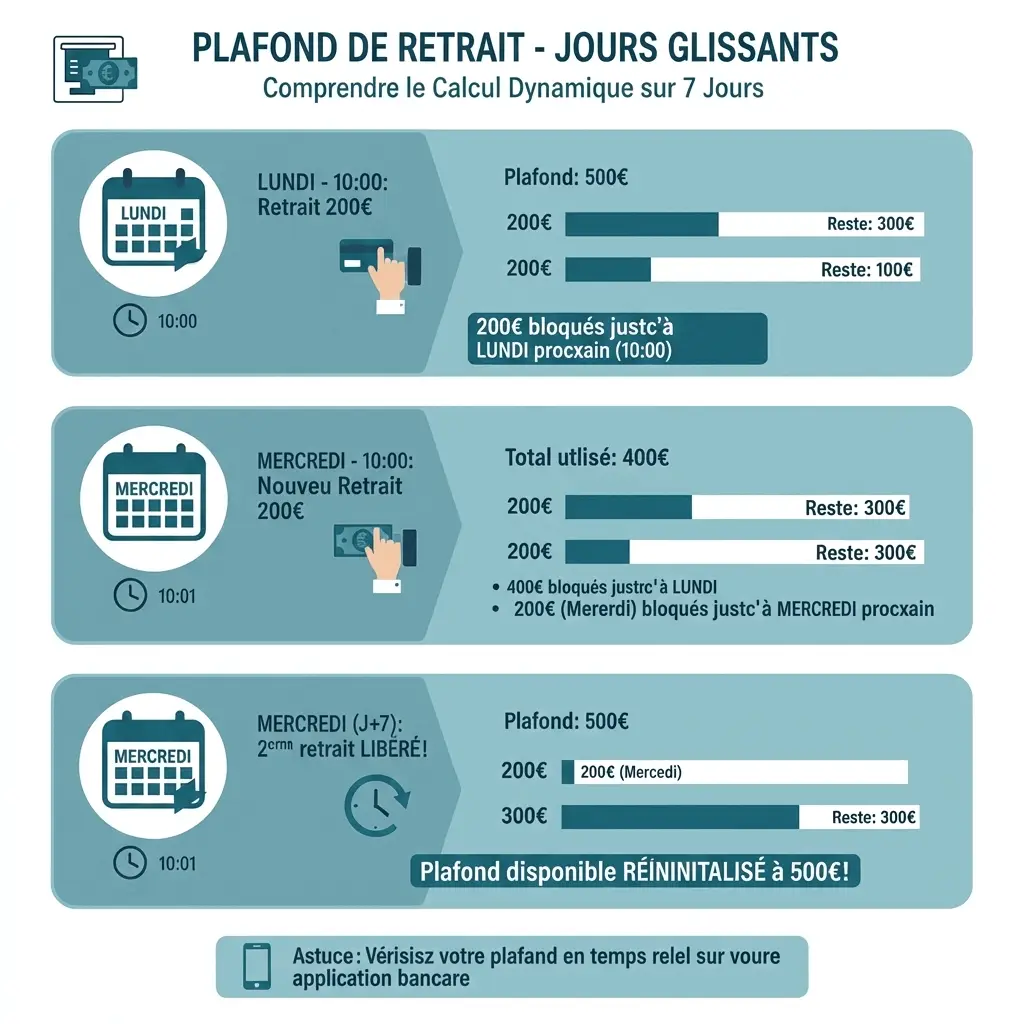

Les jours glissants : comprendre le calcul

La notion de jours glissants mérite une explication détaillée, car elle sème souvent la confusion. Contrairement à un plafond hebdomadaire classique qui se réinitialiserait chaque lundi à minuit, le système de jours glissants fonctionne de manière continue et dynamique.

Prenons un exemple concret pour bien comprendre. Imaginons que votre plafond de retrait soit de 500 euros sur sept jours glissants. Vous retirez 200 euros le lundi. Ces 200 euros restent comptabilisés dans votre plafond jusqu’au lundi suivant à la même heure. Si vous retirez à nouveau 200 euros le mercredi, vous avez utilisé 400 euros de votre plafond, et il vous reste donc 100 euros disponibles.

Le jeudi suivant, rien ne se passe : vous avez toujours 100 euros de marge. Mais le lundi d’après, votre premier retrait de 200 euros sort de la période de sept jours et n’est plus comptabilisé. Votre plafond disponible remonte donc à 300 euros (500 – 200 du mercredi précédent). Le mercredi suivant, c’est le retrait du mercredi précédent qui sort du calcul, et vous retrouvez l’intégralité de votre plafond de 500 euros.

Ce système de calcul glissant signifie qu’il n’y a pas de « jour de réinitialisation » fixe. Chaque retrait reste comptabilisé pendant exactement sept jours à partir du moment où vous l’avez effectué. Cette méthode permet une gestion plus souple mais nécessite de garder en tête vos retraits récents si vous voulez connaître votre marge disponible.

La plupart des applications bancaires modernes affichent en temps réel votre plafond disponible, ce qui simplifie grandement le suivi. Si votre banque propose cette fonctionnalité, consultez-la avant d’effectuer un retrait important pour éviter toute déconvenue au distributeur.

Combien peut-on retirer au maximum au distributeur ?

Maintenant que nous avez compris le fonctionnement des plafonds, intéressons-nous aux montants concrets que vous pouvez espérer retirer. La réponse à la question « combien peut-on retirer ? » dépend de plusieurs facteurs qui s’entremêlent.

Les montants typiques selon les banques

Chaque établissement bancaire définit ses propres plafonds de retrait, et les écarts peuvent être significatifs d’une banque à l’autre. Voici un aperçu des montants les plus couramment observés en 2026 pour vous donner une idée de ce qui existe sur le marché.

Pour les cartes bancaires classiques (Visa Classic, Mastercard Standard), le plafond hebdomadaire se situe généralement entre 300 et 500 euros. Certaines banques en ligne proposent des plafonds légèrement supérieurs, autour de 600 euros, pour se démarquer de la concurrence. Ces cartes correspondent à l’offre de base et s’adressent à la majorité des clients pour leurs besoins quotidiens.

Les cartes intermédiaires (Visa Premier, Mastercard Gold) offrent davantage de flexibilité avec des plafonds hebdomadaires allant de 800 à 1 500 euros selon les établissements. Ces cartes s’adressent aux clients ayant des revenus plus élevés ou des besoins réguliers en liquidités. Elles incluent souvent des services supplémentaires comme des assurances voyage étendues.

Pour les cartes premium (Visa Infinite, World Elite Mastercard), les plafonds grimpent sensiblement. Vous pouvez compter sur 2 000 à 3 000 euros par semaine, voire davantage dans certains cas. Ces cartes s’adressent à une clientèle aisée et proposent des services haut de gamme : conciergerie, assurances complètes, accès aux salons d’aéroport.

Au-delà des plafonds hebdomadaires, beaucoup de banques imposent également des limites mensuelles. Ces plafonds mensuels sont généralement plus élevés mais peuvent constituer un frein si vous devez retirer des sommes importantes de façon répétée. Par exemple, une carte qui autorise 500 euros par semaine pourra limiter le total mensuel à 1 800 ou 2 000 euros.

Il existe aussi parfois des plafonds quotidiens qui s’ajoutent aux limites hebdomadaires. Ainsi, même si votre plafond hebdomadaire est de 500 euros, vous ne pourrez peut-être retirer que 300 euros maximum en une seule journée. Cette double protection vise à limiter les dégâts en cas de vol ou de piratage de votre carte.

Premier frein : les fonds disponibles sur votre compte

Cela peut sembler évident, mais le premier obstacle à un retrait conséquent reste le solde effectivement disponible sur votre compte bancaire. Vous ne pouvez pas retirer plus d’argent que ce que vous possédez réellement, même si votre plafond de carte le permettrait théoriquement.

Attention à la nuance importante entre le solde apparent et le solde réellement disponible. Si vous consultez votre compte et que vous voyez 1 000 euros, cela ne signifie pas forcément que vous pouvez retirer cette somme intégralement. Plusieurs opérations peuvent être en cours de traitement : des prélèvements programmés, des chèques non encore débités, ou des paiements par carte en attente.

De plus, si vous êtes autorisé à avoir un découvert bancaire, sachez que ce découvert ne peut généralement pas être utilisé pour des retraits d’espèces. Votre banque peut accepter que votre compte passe temporairement dans le rouge pour un paiement par carte ou un prélèvement, mais elle bloquera très probablement un retrait qui vous ferait basculer en négatif.

Certaines banques appliquent même un « matelas de sécurité » et refusent les retraits qui laisseraient votre compte avec un solde trop faible. Par exemple, si vous avez 510 euros sur votre compte et que vous tentez de retirer 500 euros, l’opération pourrait être refusée pour vous éviter d’être à découvert suite à d’éventuels frais bancaires.

Si vous prévoyez un retrait important, vérifiez donc non seulement votre solde actuel, mais aussi les opérations à venir dans les jours suivants. Un virement programmé ou un prélèvement automatique qui tombe juste après votre retrait pourrait vous créer des difficultés si vous ne conservez pas une marge de sécurité suffisante.

Deuxième frein : les capacités physiques du distributeur

Même si votre plafond de retrait est élevé et que votre solde le permet, vous avez encore un obstacle potentiel : la capacité réelle du distributeur automatique de billets que vous utilisez. Cette contrainte physique est souvent sous-estimée mais peut s’avérer bloquante dans certaines situations.

Un distributeur contient une quantité limitée de billets qui varie selon son emplacement et sa fréquentation. Un DAB situé dans une agence bancaire d’une grande ville sera régulièrement réapprovisionné et pourra contenir plusieurs dizaines de milliers d’euros. En revanche, un distributeur isolé dans une petite commune rurale contiendra peut-être seulement quelques milliers d’euros, voire moins.

La composition en coupures joue également un rôle important. Les distributeurs délivrent généralement des billets de 10, 20 et 50 euros. Certains proposent aussi des coupures de 100 euros, mais c’est moins fréquent. Si vous demandez un retrait de 500 euros et que le distributeur n’a plus de billets de 50, il devra vous délivrer vingt-cinq billets de 20 euros, ce qui peut poser un problème de capacité.

Les distributeurs ont aussi une limite technique quant au nombre de billets qu’ils peuvent délivrer en une seule opération. Beaucoup sont programmés pour ne pas distribuer plus de 30 ou 40 billets à la fois, même si le montant total demandé est inférieur à votre plafond. Cette limitation vise à éviter les bourrages et à fluidifier le service pour l’ensemble des utilisateurs.

Dans la pratique, même avec un plafond élevé, il est rare qu’un distributeur vous permette de retirer plus de 400 à 600 euros en une seule transaction. Pour des montants supérieurs, vous devrez généralement effectuer plusieurs retraits successifs, ce qui est possible tant que vous respectez votre plafond hebdomadaire global et que le distributeur contient suffisamment de liquidités.

En période de forte affluence (veille de week-end prolongé, période de vacances), les distributeurs peuvent se vider plus rapidement que d’habitude. Si vous prévoyez un besoin important en espèces, anticipez et effectuez vos retraits en avance plutôt que d’attendre le dernier moment.

Peut-on retirer 2000 € ou 5000 € au distributeur ?

La question se pose régulièrement : est-il réellement possible de retirer 2000 euros, voire 5000 euros, au distributeur automatique ? La réponse courte est : théoriquement oui, mais en pratique c’est très compliqué, voire impossible dans la plupart des cas.

Pour retirer 2000 euros au distributeur, vous devez d’abord posséder une carte bancaire haut de gamme avec un plafond hebdomadaire suffisant. Les cartes classiques avec leurs plafonds de 300 à 500 euros ne permettent évidemment pas d’atteindre ce montant. Même avec une carte Premium à 2000 euros de plafond, vous devrez utiliser l’intégralité de votre limite hebdomadaire.

Ensuite vient la question pratique : trouver un distributeur capable de délivrer une telle somme. Comme nous l’avons vu, les limitations techniques et la quantité de billets disponibles rendent extrêmement difficile un retrait aussi important en une seule fois. Vous aurez probablement besoin d’effectuer plusieurs opérations successives, en espérant que la machine ne se vide pas entre-temps.

L’approche la plus réaliste consiste à étaler vos retraits sur plusieurs jours. Si votre plafond est de 500 euros sur sept jours glissants, vous pourriez théoriquement retirer 500 euros le premier jour, puis attendre que ce retrait sorte de la période glissante pour retirer à nouveau 500 euros, et ainsi de suite. Mais cette stratégie prend du temps et n’est pas toujours compatible avec un besoin urgent.

Pour ce qui est de retirer 5000 euros au distributeur, autant être direct : c’est quasiment impossible. Aucun distributeur standard ne vous laissera effectuer un tel retrait, même si vous possédez une carte permettant théoriquement un plafond aussi élevé. Les contraintes techniques, les limites de sécurité, et la capacité physique de la machine s’opposent à une telle opération.

Si vous devez impérativement retirer des sommes aussi importantes, la solution du guichet bancaire s’impose. En prévenant votre agence quelques jours à l’avance, vous pourrez retirer 2000, 5000, voire 10 000 euros ou plus si nécessaire. Le conseiller vérifiera votre identité, vous demandera éventuellement un justificatif pour les très grosses sommes, et vous remettra les espèces demandées.

Gardez à l’esprit que retirer et transporter de telles sommes en liquide comporte des risques importants. Vol, perte, ou problèmes lors de contrôles (au-delà de 10 000 euros, vous devez déclarer la somme si vous voyagez) : autant de raisons qui expliquent pourquoi les retraits massifs au distributeur sont volontairement limités pour votre propre protection.

| Type de carte bancaire | Plafond hebdomadaire (7 jours glissants) | Plafond mensuel | Public cible |

|---|---|---|---|

| Carte classique (Visa Classic, Mastercard Standard) | 300 – 500 € | 1 800 – 2 000 € | Usage quotidien standard, besoins de base en liquidités |

| Carte intermédiaire (Visa Premier, Mastercard Gold) | 800 – 1 500 € | 3 000 – 5 000 € | Revenus moyens à élevés, besoins réguliers en espèces |

| Carte premium (Visa Infinite, World Elite Mastercard) | 2 000 – 3 000 € | 8 000 – 10 000 € et+ | Clientèle aisée, services haut de gamme et assurances complètes |

Comment retirer plus que le plafond autorisé ?

Face aux limites imposées par votre plafond de retrait, plusieurs solutions s’offrent à vous pour accéder à des montants plus importants. Certaines de ces alternatives sont simples à mettre en œuvre, d’autres nécessitent une anticipation et des démarches auprès de votre banque.

Faire un retrait au guichet de votre banque

La solution la plus évidente et la plus efficace reste de vous rendre directement au guichet de votre agence bancaire. Cette option contourne complètement les plafonds de votre carte puisque vous n’utilisez pas le distributeur automatique. C’est la méthode privilégiée pour tous les retraits d’espèces importants.

Au guichet, vous pouvez retirer des sommes bien supérieures aux limites de votre carte. Que ce soit 1000, 2000, 5000 euros ou davantage, la banque peut vous remettre le montant demandé tant que vous disposez des fonds sur votre compte bancaire et que l’agence dispose de suffisamment de liquidités dans ses coffres.

Pour optimiser votre démarche, suivez ces recommandations pratiques. Premièrement, prévenez votre agence quelques jours à l’avance, particulièrement pour les sommes dépassant 1000 ou 2000 euros. Cette anticipation permet à la banque de s’organiser et de s’assurer qu’elle aura la quantité nécessaire de billets le jour de votre venue. Certaines agences de petite taille ne gardent pas d’énormes sommes en permanence et doivent parfois commander les liquidités.

Munissez-vous de votre pièce d’identité en cours de validité : elle sera systématiquement demandée pour les retraits au guichet, particulièrement les montants importants. Cette vérification fait partie des procédures de sécurité et de lutte contre la fraude. Vous devrez généralement remplir un bordereau de retrait en indiquant le montant souhaité et en le signant.

Pour les très grosses sommes (au-delà de 5000 ou 10 000 euros), la banque peut vous demander un justificatif expliquant l’utilisation prévue de ces fonds. Cette demande s’inscrit dans le cadre de la lutte contre le blanchiment d’argent et n’a rien de suspicieux. Un simple document mentionnant que vous achetez une voiture, que vous payez des travaux, ou que vous réglez un achat important suffira généralement.

Notez que les retraits au guichet sont généralement gratuits dans votre propre agence, même pour des montants élevés. C’est un service inclus dans votre contrat bancaire, contrairement aux retraits dans d’autres banques qui peuvent générer des frais.

Retirer de l’argent sans carte bancaire

Il existe plusieurs méthodes pour retirer de l’argent liquide sans utiliser votre carte bancaire, ce qui peut s’avérer utile si vous avez perdu votre carte, si elle a été volée, ou si vous avez atteint votre plafond et avez besoin de liquidités supplémentaires rapidement.

La première option consiste à utiliser un formulaire de retrait au guichet de votre agence. Présentez-vous avec votre pièce d’identité, remplissez un bordereau indiquant le montant que vous souhaitez retirer, signez-le, et le conseiller vous remettra les espèces après vérification. Cette méthode fonctionne uniquement dans votre propre banque et nécessite que vous vous déplaciez pendant les heures d’ouverture.

Le chèque non barré représente une autre alternative intéressante. Vous pouvez établir un chèque à votre propre ordre sans le barrer, puis l’encaisser au guichet de votre banque contre des espèces. Cette méthode présente l’avantage de pouvoir être préparée à l’avance. Vous rédigez simplement un chèque de, disons, 1000 euros à votre nom, et vous allez l’encaisser quand vous en avez besoin.

Le mandat cash constitue une solution moins connue mais efficace, particulièrement si vous devez envoyer de l’argent à quelqu’un ou en recevoir. Disponible dans les bureaux de poste et certains points relais, le mandat cash permet de retirer jusqu’à 1500 euros en liquide en présentant simplement une pièce d’identité et un code reçu par SMS. Cette option ne peut cependant pas être utilisée pour vos propres fonds bancaires directement.

Les chèques de voyage, bien que moins utilisés aujourd’hui avec l’essor des cartes bancaires, restent une option pour certains. Ces chèques prépayés peuvent être encaissés dans diverses banques et établissements. Ils offrent l’avantage de la sécurité pour les voyages, mais leur utilisation est devenue marginale avec la démocratisation des paiements électroniques.

Certaines banques proposent désormais des fonctionnalités de retrait sans carte via application mobile. Le principe est simple : vous générez un code temporaire sur votre application bancaire, puis vous vous rendez au distributeur où vous saisissez ce code pour retirer des espèces sans insérer de carte physique. Cette technologie, encore en déploiement, offre une solution moderne et pratique en cas d’oubli ou de perte de carte.

Modifier temporairement votre plafond de retrait

Si vous avez un besoin ponctuel de retirer plus que votre plafond habituel, sachez que vous pouvez demander une augmentation temporaire à votre banque. Cette solution pratique permet d’accéder à des montants plus importants sans changer définitivement vos limites.

La modification temporaire de plafond s’effectue généralement pour une durée limitée, allant de quelques jours à quelques semaines. Vous contactez votre banque (par téléphone, via l’application mobile, ou en agence) et vous expliquez que vous avez besoin d’une augmentation exceptionnelle de votre plafond de retrait. Dans beaucoup de cas, cette demande peut être traitée immédiatement ou sous 24 à 48 heures.

Les banques sont généralement conciliantes pour ce type de demande, surtout si vous êtes un client de confiance avec une bonne gestion de compte. Vous pourrez ainsi passer temporairement de 500 à 1000 ou 1500 euros de plafond hebdomadaire, selon vos besoins et votre profil. Une fois la période exceptionnelle écoulée, votre plafond revient automatiquement à sa valeur initiale.

Cette approche présente plusieurs avantages. Elle vous offre plus de flexibilité au distributeur sans vous obliger à multiplier les visites en agence. Elle peut être mise en place rapidement, parfois en quelques minutes via l’application bancaire pour les banques les plus digitalisées. Et elle ne change pas durablement vos paramètres de sécurité puisque l’augmentation est temporaire.

Vous pouvez également demander une augmentation permanente de vos plafonds si vos besoins en liquidités ont évolué. Cette modification définitive nécessite parfois de justifier l’augmentation et peut entraîner une révision de votre contrat ou un changement de carte vers une gamme supérieure. Par exemple, passer d’une carte classique à une carte Premium pour bénéficier de plafonds plus élevés de façon pérenne.

Attention toutefois : augmenter vos plafonds augmente aussi le risque en cas de vol ou de fraude. C’est pourquoi les banques vérifient généralement que votre demande est justifiée et proportionnée à votre situation financière. Trouvez le bon équilibre entre praticité et sécurité en fonction de vos besoins réels.

Les frais liés aux retraits d’espèces

Si retirer de l’argent semble être une opération anodine, elle peut dans certains cas générer des frais qui alourdissent le coût de votre opération. Comprendre ces tarifications vous permet d’optimiser vos retraits et d’éviter des dépenses inutiles.

Retraits dans votre banque vs autres banques

La règle de base est simple : les retraits effectués dans les distributeurs de votre propre banque sont généralement gratuits, sans limite de nombre d’opérations. Que vous retiriez une fois ou dix fois dans le mois, aucun frais ne vous sera facturé tant que vous utilisez les DAB de votre réseau bancaire.

Cette gratuité s’étend également aux retraits effectués dans des distributeurs appartenant à des partenaires de votre banque. Beaucoup d’établissements ont conclu des accords permettant à leurs clients de retirer sans frais dans un réseau élargi. Renseignez-vous auprès de votre banque pour connaître ces partenariats qui peuvent considérablement étendre votre accès gratuit aux liquidités.

En revanche, utiliser le distributeur d’une banque concurrente entraîne généralement des frais. Ces commissions varient selon votre établissement et le type de carte que vous possédez. Comptez généralement entre 1 et 5 euros par retrait dans une autre banque. Certaines cartes haut de gamme proposent quelques retraits gratuits par mois même hors réseau, mais au-delà du quota, les frais s’appliquent.

Les banques en ligne et néobanques ont souvent des politiques plus avantageuses sur ce point. Beaucoup proposent des retraits gratuits dans tous les distributeurs français, voire européens, jusqu’à un certain nombre d’opérations mensuelles ou un montant global. Après dépassement de ce seuil, une commission peut s’appliquer.

Pour minimiser vos frais, privilégiez systématiquement les distributeurs de votre banque ou de son réseau partenaire. Planifiez vos retraits pour éviter de multiplier les petites opérations qui, répétées dans d’autres banques, peuvent rapidement chiffrer. Mieux vaut retirer une somme plus importante en une fois (dans la limite de votre plafond) plutôt que de faire plusieurs petits retraits facturés à chaque fois.

Certains distributeurs privés, installés dans des lieux touristiques ou des établissements de nuit, affichent des frais encore plus élevés, parfois jusqu’à 5 ou 10 euros par transaction. Ces machines sont reconnaissables par leurs tarifs affichés (souvent en petit) et constituent généralement la solution de dernier recours à éviter autant que possible.

Les retraits à l’étranger

Lorsque vous voyagez à l’étranger, retirer de l’argent liquide local peut rapidement devenir coûteux si vous ne maîtrisez pas les différents frais applicables. Plusieurs niveaux de tarification se superposent et il convient de les connaître pour limiter les dépenses.

Le premier poste de frais concerne la commission de retrait elle-même. Beaucoup de banques facturent une commission fixe (entre 2 et 5 euros) plus un pourcentage du montant retiré (généralement autour de 2 à 3%). Ainsi, un retrait de 100 euros à l’étranger pourrait vous coûter 3 euros de commission fixe + 2% du montant, soit 5 euros de frais au total, ce qui représente 5% du montant retiré.

Le deuxième élément à considérer est le taux de change appliqué. Votre banque convertit le montant retiré dans la monnaie locale vers l’euro en appliquant son propre taux. Ce taux inclut généralement une marge par rapport au cours interbancaire réel, ce qui représente un coût supplémentaire souvent invisible. Cette marge peut aller de 1 à 3% supplémentaires selon les établissements.

Dans la zone euro, les retraits sont considérés comme domestiques et ne génèrent pas de frais de change puisque vous retirez déjà des euros. Vous ne payez donc que les éventuelles commissions de retrait si vous utilisez un distributeur hors de votre réseau bancaire. C’est un avantage considérable de l’euro qui facilite grandement les voyages au sein de l’Union européenne.

Hors zone euro, la situation se complique. Un retrait au Royaume-Uni, en Suisse, aux États-Unis ou ailleurs entraînera à la fois des commissions de retrait et une conversion de monnaie avec marge. Le coût total peut rapidement atteindre 5 à 10% du montant retiré, ce qui est très significatif.

Certaines cartes premium incluent des retraits gratuits à l’étranger dans leurs avantages. Ces offres constituent un atout majeur pour les voyageurs réguliers. Les néobanques comme Revolut ou N26 proposent également des conditions très avantageuses pour les retraits internationaux, avec des taux de change au plus proche du marché et peu ou pas de commissions jusqu’à un certain plafond mensuel.

Pour économiser lors de vos voyages, privilégiez les retraits de montants plus importants pour diluer les commissions fixes. Utilisez si possible des cartes adaptées aux voyages internationaux. Et surtout, refusez systématiquement la « conversion dynamique de devise » proposée par certains distributeurs étrangers : ce service vous fait payer le retrait directement en euros avec un taux de change défavorable, alors que vous auriez intérêt à laisser votre banque faire la conversion.

Retirer une grosse somme : précautions et règles à connaître

Lorsque vous envisagez de retirer une somme importante en espèces, plusieurs règles légales et précautions de bon sens s’appliquent. Ces mesures visent à la fois à lutter contre les trafics financiers et à assurer votre sécurité personnelle.

La règle des 10 000 euros en liquide

La législation française impose une limite importante que tout détenteur d’argent liquide doit connaître : le seuil de 10 000 euros. Cette somme constitue un plafond au-delà duquel plusieurs obligations légales entrent en jeu, particulièrement en matière de déplacement et de transport de fonds.

Si vous voyagez avec plus de 10 000 euros en liquide (ou l’équivalent dans une autre monnaie), vous devez obligatoirement effectuer une déclaration auprès des services des douanes. Cette obligation s’applique aussi bien pour les déplacements internationaux (entrée ou sortie du territoire français) que pour les voyages au sein de l’Union européenne. La déclaration s’effectue via un formulaire spécifique disponible en ligne ou auprès des douanes.

Le non-respect de cette obligation expose à des sanctions sévères. Les autorités peuvent confisquer la totalité ou une partie de la somme transportée, et vous risquez une amende pouvant atteindre 50% du montant non déclaré. Par exemple, si vous transportez 15 000 euros sans déclaration, vous pourriez perdre jusqu’à 7 500 euros de pénalités en plus de la confiscation temporaire ou définitive des fonds.

Cette règle vise principalement à lutter contre le blanchiment d’argent, le financement du terrorisme, et les trafics en tout genre. Elle s’inscrit dans un cadre européen et international de transparence financière. Même si votre argent est parfaitement légal et provient de sources légitimes, l’absence de déclaration constitue en soi une infraction.

Notez que ce plafond de 10 000 euros s’applique par personne. Si vous voyagez en famille, chaque adulte dispose de son propre seuil. Attention toutefois : si vous portez l’argent d’une autre personne ou si vous transportez des fonds pour le compte de quelqu’un, la règle s’applique différemment et les sommes peuvent être cumulées.

Au-delà des déplacements, ce seuil a également un impact sur les paiements en liquide. En France, le paiement en espèces entre particuliers n’est pas limité, mais les paiements à destination de professionnels sont plafonnés à 1 000 euros (3 000 euros pour les non-résidents fiscaux français). Ces limites expliquent pourquoi retirer de très grosses sommes a finalement peu d’utilité pratique, puisque leur usage est réglementé.

Comment justifier un gros retrait d’espèces ?

Lorsque vous souhaitez retirer une somme importante, particulièrement au guichet de votre banque, on pourra vous demander de justifier l’objet de ce retrait. Cette demande de justificatif ne constitue pas une intrusion abusive dans votre vie privée, mais une obligation légale qui s’impose aux établissements bancaires dans le cadre de la lutte contre le blanchiment.

Pour les retraits courants de quelques centaines d’euros, aucun justificatif n’est généralement demandé. Vous pouvez retirer librement dans la limite de votre plafond et de votre solde disponible. En revanche, au-delà de certains seuils (qui varient selon les banques mais se situent généralement autour de 2 000 à 5 000 euros), la banque peut légitimement vous interroger sur l’utilisation prévue de ces fonds.

Les justificatifs acceptés sont généralement assez simples. Une facture pro forma ou un devis pour des travaux, un compromis de vente pour l’achat d’un véhicule d’occasion, une facture pour du matériel ou des équipements : tout document attestant d’une dépense légitime fera l’affaire. La banque ne cherche pas à contrôler vos dépenses personnelles, mais simplement à s’assurer que le retrait correspond à un usage normal et légal.

Dans certains cas, une simple explication orale peut suffire. Si vous indiquez que vous allez acheter une voiture à un particulier, payer un artisan qui n’accepte que le liquide, ou que vous partez en voyage dans une région où les paiements électroniques sont rares, cette justification sera généralement acceptée sans qu’on vous demande de pièces complémentaires.

Il est important de comprendre que ces vérifications protègent aussi les clients. En cas d’utilisation frauduleuse de votre compte, ces contrôles peuvent permettre de détecter des opérations suspectes. Si quelqu’un parvenait à se faire passer pour vous et tentait de retirer 5 000 euros, les questions du conseiller bancaire et la demande de justificatifs constitueraient un filet de sécurité supplémentaire.

Si vous prévoyez un gros retrait, anticipez et rassemblez les documents pertinents. Appelez votre agence quelques jours avant pour expliquer votre besoin, indiquer le montant souhaité, et demander quelle documentation sera nécessaire. Cette préparation vous évitera toute déconvenue le jour J et permettra à l’agence de préparer les fonds nécessaires.

Les risques liés aux grosses sommes en liquide

Posséder et transporter de grosses quantités d’argent liquide comporte des risques qu’il convient de ne pas sous-estimer. Ces dangers vont au-delà du simple cadre légal et touchent à votre sécurité personnelle et financière.

Le risque de vol constitue la menace la plus évidente. Contrairement à l’argent sur votre compte bancaire qui est protégé par diverses sécurités et assurances, les espèces volées sont définitivement perdues. Aucune assurance ne vous remboursera, et les chances de récupération sont minces même si les auteurs sont identifiés. Plus la somme est importante, plus vous devenez une cible potentielle.

La perte pure et simple représente un autre danger. Oublier un portefeuille contenant plusieurs milliers d’euros dans un taxi, laisser une enveloppe dans un hôtel, ou perdre une liasse de billets : ces accidents arrivent plus souvent qu’on ne le pense. Là encore, récupérer cet argent relève du miracle, surtout si vous ne vous rendez compte de la perte que plusieurs heures plus tard.

Le transport de sommes importantes attire également l’attention des forces de l’ordre et des autorités de contrôle. Lors de contrôles routiers, douaniers, ou de police, devoir expliquer pourquoi vous transportez 5 000 ou 10 000 euros en liquide peut générer des complications et des vérifications longues. Sans documents justificatifs, vous pourriez même voir les fonds saisis temporairement le temps de vérifications approfondies.

Les arnaques et escroqueries représentent également un risque accru avec l’argent liquide. Les transactions importantes en espèces attirent parfois des personnes malintentionnées. Faux billets remis en échange des vôtres, vol à la tire lors de transactions en lieu public, ou scénarios plus élaborés : la prudence s’impose doublement lorsque vous manipulez de grosses sommes.

Pour minimiser ces risques, suivez quelques règles de bon sens. Ne transportez jamais plus que nécessaire et préférez les virements bancaires pour les transactions importantes entre comptes. Si vous devez transporter une grosse somme, restez discret et évitez d’en parler autour de vous. Utilisez un sac ou un compartiment sécurisé, et ne montrez jamais ostensiblement votre argent en public.

Pour les achats importants comme une voiture d’occasion, privilégiez si possible les paiements par chèque de banque plutôt qu’en liquide. Cette solution offre le même niveau de garantie pour le vendeur tout en éliminant les risques liés au transport d’espèces. Si le paiement en liquide est incontournable, effectuez la transaction dans un lieu public sûr, idéalement en journée, et envisagez de vous faire accompagner.

L’usage du cash en 2026 : entre tradition et numérique

Malgré l’essor spectaculaire des paiements électroniques, l’argent liquide conserve une place significative dans nos habitudes de consommation en 2026. Cette persistance du cash s’explique par plusieurs facteurs qui résistent à la vague de numérisation des transactions financières.

Les chiffres montrent que les paiements par carte bancaire et via smartphone dominent largement les transactions en volume et en valeur. La commodité, la rapidité, et la sécurité offerte par ces moyens de paiement électroniques les ont imposés comme la norme pour la majorité des achats quotidiens. Le paiement sans contact, en particulier, a accéléré cette transition en rendant les petites transactions encore plus fluides.

Pourtant, l’argent liquide résiste et maintient son utilité dans plusieurs situations spécifiques. Les petits commerces de proximité, les marchés locaux, les artisans et prestataires de services apprécient souvent les règlements en espèces qui évitent les commissions bancaires et simplifient leur comptabilité. Pour les consommateurs, le liquide permet un meilleur contrôle du budget : on voit physiquement l’argent qui part, ce qui aide à maîtriser ses dépenses.

La dimension inclusive de l’argent liquide joue également un rôle important. Certaines populations, notamment les personnes âgées moins à l’aise avec les technologies numériques, continuent de privilégier les espèces. Les personnes en situation de précarité bancaire ou celles qui ne peuvent pas obtenir de carte bancaire dépendent encore largement du liquide pour leurs transactions quotidiennes.

L’anonymat offert par les espèces constitue un autre facteur de résistance du cash. Contrairement aux paiements électroniques qui laissent des traces numériques, le liquide permet des transactions discrètes sans historique consultable. Cette caractéristique, bien que parfois exploitée à des fins douteuses, répond aussi à une demande légitime de confidentialité dans certains achats personnels.

Les situations d’urgence ou de panne technique rappellent régulièrement l’importance d’avoir accès à des liquidités. Lorsque les systèmes de paiement électronique tombent en panne, que les réseaux bancaires rencontrent des difficultés, ou lors de catastrophes naturelles qui perturbent les infrastructures, l’argent liquide redevient soudainement indispensable. Disposer d’un minimum d’espèces chez soi fait partie d’une certaine forme de prévoyance.

L’évolution prévisible suggère une poursuite du déclin progressif du cash, mais pas sa disparition totale. Les autorités publiques et les banques centrales maintiennent leur engagement à garantir l’accès aux espèces pour qui en a besoin. La coexistence entre paiements numériques et argent liquide devrait perdurer, chacun conservant ses avantages dans des contextes d’usage différents.

Questions fréquentes sur les retraits au distributeur

Est-ce que je peux retirer 2000 € au distributeur automatique ?

Techniquement, il n’existe aucun plafond légal vous interdisant de retirer 2000 euros au distributeur automatique. Cependant, dans la pratique, cette opération s’avère extrêmement difficile, voire impossible dans la plupart des situations.

Les obstacles principaux :

- Plafond de carte insuffisant : La majorité des cartes classiques ont des plafonds hebdomadaires entre 300 et 500 euros. Seules les cartes Premium permettent des retraits aussi élevés.

- Limitations physiques du distributeur : Capacité limitée en billets, nombre maximum de coupures délivrables par transaction, stock disponible au moment du retrait.

- Contraintes techniques : La plupart des distributeurs ne permettent pas de retirer plus de 400 à 600 euros en une seule opération.

La solution recommandée : Rendez-vous au guichet de votre agence bancaire en prévenant quelques jours à l’avance. Vous pourrez retirer 2000 euros sans difficulté, dans un cadre sécurisé et avec l’accompagnement d’un conseiller.

Alternative au distributeur : Étaler vos retraits sur plusieurs jours selon votre plafond hebdomadaire, mais cette stratégie prend du temps et n’est pas compatible avec un besoin urgent.

Quelle somme puis-je retirer en liquide sans justificatif ?

La somme que vous pouvez retirer en liquide sans justificatif dépend de votre établissement bancaire et du lieu de retrait. Il n’existe pas de règle universelle, mais plutôt des pratiques bancaires variables.

Au distributeur automatique :

- Aucun justificatif requis : Vous retirez librement dans la limite de votre plafond de retrait.

- Plafonds typiques : 500 euros maximum par période de sept jours glissants, ou 1000 euros selon votre carte et votre banque.

- Avantage : La machine ne pose pas de questions, seule votre limite de carte s’applique.

Au guichet de votre agence :

- Jusqu’à 1000-1500 euros : Généralement aucun justificatif demandé. Simple présentation de votre pièce d’identité et bordereau de retrait.

- Au-delà de 2000-5000 euros : La banque peut demander un justificatif d’utilisation (facture, devis, compromis de vente).

- Variable selon les banques : Certaines demandent des justificatifs dès 2000 euros, d’autres à partir de 5000 euros.

À retenir : Un client de confiance avec une bonne gestion de compte bénéficie souvent de plus de souplesse qu’un compte récent. Ces vérifications s’inscrivent dans le cadre légal de la lutte contre le blanchiment d’argent.

Est-il possible de retirer 5000 euros en liquide ?

Oui, il est tout à fait possible de retirer 5000 euros en liquide, mais certainement pas au distributeur automatique. Cette somme importante nécessite de passer par le guichet de votre agence bancaire.

La procédure à suivre :

- Anticiper : Contactez votre banque quelques jours ouvrables à l’avance pour qu’elle prépare la quantité nécessaire de billets.

- Pièce d’identité obligatoire : Présentez une pièce d’identité valide lors du retrait.

- Justificatif requis : Pour 5000 euros, on vous demandera très probablement un document justifiant l’utilisation (facture travaux, compromis de vente, etc.).

- Cadre légal : Cette demande s’inscrit dans la lutte contre le blanchiment d’argent, ce n’est pas une intrusion.

Montants supérieurs possibles : Vous pouvez techniquement retirer plus de 10 000 euros si vous disposez des fonds sur votre compte. Au-delà de 10 000 euros, vous devrez déclarer la somme à la douane si vous franchissez une frontière.

Alternatives recommandées : Pour des transactions importantes, privilégiez les virements bancaires ou le chèque de banque qui offrent plus de sécurité et de traçabilité. L’argent liquide expose à des risques de vol, de perte et de complications lors de contrôles.

Comment faire un retrait de 1000 euros en liquide ?

Pour retirer 1000 euros en liquide, vous disposez de plusieurs options selon votre plafond de retrait et vos préférences. Cette somme se situe dans une zone intermédiaire : trop importante pour la plupart des plafonds de distributeur, mais raisonnable au guichet.

Option 1 : Au distributeur (si plafond suffisant)

- Condition : Votre carte bancaire doit avoir un plafond hebdomadaire de 1000 euros minimum (cartes intermédiaires et Premium).

- Contrainte : Vous devrez probablement effectuer plusieurs transactions successives, les distributeurs limitant généralement à 300-500 euros par opération.

- Faisabilité : Solution possible mais pas optimale.

Option 2 : Au guichet de votre banque (recommandé)

- Documents nécessaires : Pièce d’identité en cours de validité.

- Procédure : Remplir un bordereau de retrait avec le montant de 1000 euros et signature.

- Justificatif : Généralement non requis pour ce montant.

- Durée : Opération rapide de quelques minutes.

- Conseil : Prévenez l’agence si possible, surtout pour les petites structures.

Option 3 : Chèque non barré

- Méthode : Établir un chèque de 1000 euros à votre propre ordre sans le barrer.

- Avantage : Peut être préparé à l’avance, puis encaissé au guichet contre des espèces.

- Pratique : Limite les manipulations en agence.

Précautions de transport : Utilisez un sac discret, évitez de montrer l’argent en public, et planifiez votre trajet pour minimiser les déplacements avec cette somme.

Quel est le montant maximum de paiement en liquide ?

Le montant maximum de paiement en liquide dépend de la nature de la transaction et du statut des parties impliquées. Contrairement aux retraits qui ne sont pas légalement plafonnés, les paiements en espèces font l’objet de limitations strictes.

Entre particuliers :

- Aucun plafond légal : Vous pouvez payer n’importe quel montant en liquide (ex : 15 000 euros pour une voiture d’occasion).

- Recommandation au-delà de 1500 euros : Établir un reçu écrit attestant de la transaction pour preuve et sécurité juridique.

Vers un professionnel (résident fiscal français) :

- Plafond : 1000 euros maximum par transaction.

- Interdiction : Fractionner artificiellement les paiements pour contourner cette règle constitue une infraction.

- Sanctions : Amendes pouvant atteindre 5% du montant payé en infraction, voire poursuites pénales.

Vers un professionnel (non-résident fiscal français) :

- Plafond : 15 000 euros par transaction avec un professionnel.

- Objectif : Faciliter les achats des touristes et visiteurs étrangers.

Objectifs de ces limitations :

- Lutter contre le travail dissimulé et la fraude fiscale.

- Combattre le blanchiment d’argent en forçant les grosses transactions à passer par des canaux bancaires vérifiables.

- Assurer la traçabilité des transactions importantes.

Pour les achats importants auprès de professionnels : Privilégiez les virements bancaires, les chèques ou les paiements par carte pour respecter la loi et sécuriser vos transactions.

Retirer de l’argent au distributeur reste un geste quotidien pour des millions de Français, mais comprendre les mécanismes, les limites et les alternatives vous permet d’optimiser votre gestion des liquidités. Que vous ayez besoin de quelques dizaines d’euros pour le week-end ou de plusieurs milliers pour un achat important, vous disposez désormais de toutes les clés pour naviguer efficacement dans l’univers des retraits d’espèces.

Les plafonds ne constituent pas des obstacles insurmontables mais plutôt des garde-fous qui protègent votre sécurité financière. En combinant intelligemment distributeurs automatiques, guichets bancaires, et moyens de paiement électroniques, vous pouvez répondre à tous vos besoins en liquidités tout en minimisant les risques et les frais.

L’argent liquide conserve sa place dans notre économie moderne, et savoir l’utiliser à bon escient fait partie d’une gestion financière équilibrée. Anticipez vos besoins, respectez les règles en vigueur, et n’hésitez pas à dialoguer avec votre banque pour adapter vos plafonds à votre situation réelle.