Meilleure banque en ligne : votre comparatif 2026

Notre sélection des meilleures banques en ligne 2026

Le secteur bancaire en ligne connaît une évolution constante avec l’arrivée de nouvelles fonctionnalités et l’amélioration des services existants. Après analyse approfondie des offres du marché, voici notre sélection des meilleurs établissements bancaires digitaux.

Jusqu’à 130€ offerts dès l’ouverture du compte

Jusqu’à 160€ offerts dès l’ouverture du compte

Banque hybride avec 80€ offerts dès ouverture de compte

Ouverture de compte sans condition de revenus

Meilleure banque en ligne pour les investisseurs

Qu’est-ce qu’une banque en ligne et comment fonctionne-t-elle ?

Une banque en ligne est un établissement financier qui propose l’ensemble de ses services exclusivement ou principalement via Internet et application mobile. Contrairement aux banques traditionnelles avec agences physiques, ces établissements fonctionnent sans réseau de distribution classique, ce qui leur permet de proposer des tarifs considérablement réduits.

Analyse détaillée des meilleures offres bancaires en ligne

BoursoBank, est depuis 2005, l’une des premières banques 100 % digitales. En supprimant les agences et en automatisant ses services, elle a simplifié et réduit le coût de la gestion bancaire. Aujourd’hui, elle fait figure de référence pour une banque moderne, accessible et économique.

L’offre d’épargne permet de répondre à la fois aux besoins de trésorerie et aux projets à long terme :

- Livrets réglementés : Livret A, LDDS, LEP,

- Livrets boostés : Taux promotionnels attractifs pour dynamiser l’épargne,

- Assurance-vie : BoursoBank Vie propose une large gamme de supports avec des frais de gestion réduits.

Fortuneo : l’option privilégiée pour voyager

Fortuneo s’impose comme la meilleure solution pour les voyageurs réguliers grâce à des conditions particulièrement avantageuses sur les frais à l’étranger. Filiale du Crédit Mutuel Arkéa, cette banque combine sécurité d’un grand groupe et agilité d’un acteur digital.

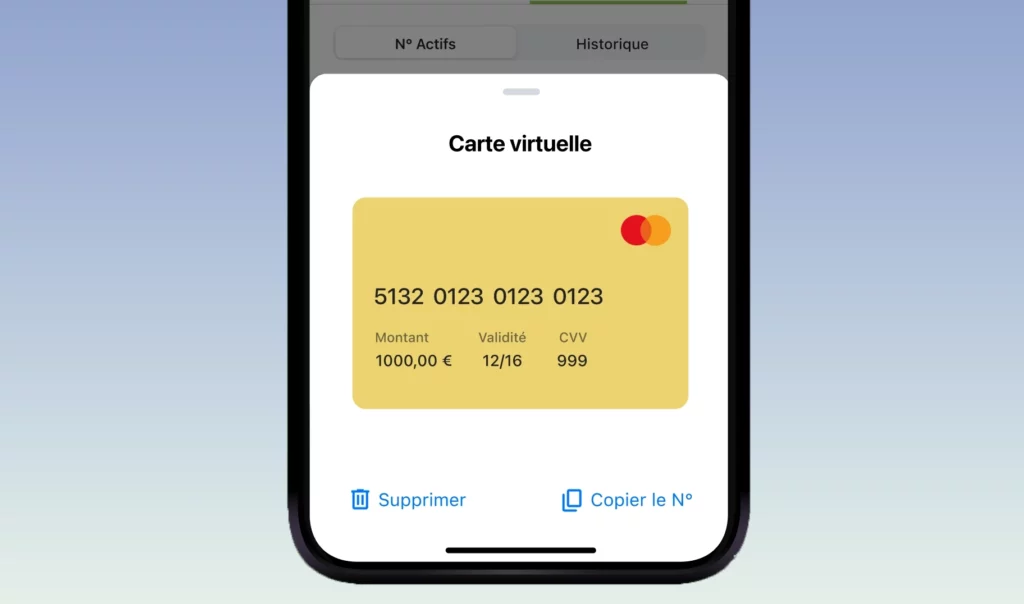

Ce service renforce la sécurité des achats en ligne en générant un numéro temporaire pour chaque transaction.

Cette carte virtuelle limite les risques de fraude lors des paiements sur Internet.

Hello bank! : accessible à tous sans conditions

Hello bank! démocratise l’accès aux services bancaires en ligne en proposant une offre accessible à tous sans conditions de revenus ni d’utilisation minimale. Cette filiale de BNP Paribas capitalise sur la notoriété et la solidité financière du premier groupe bancaire européen.

- Montant : Jusqu’à 80 €

- Conditions : Simples, basées sur l’utilisation de la carte durant les premiers mois.

- Attractivité : Ces primes sont considérées comme attractives compte tenu de l’absence totale de conditions d’accès initiales à l’offre Hello One.

- Interface : Épurée et facilitant les opérations courantes.

- Fonctionnalité clé : Dépôt de chèque par photo, qui permet d’éviter les déplacements en agence tout en conservant la possibilité de s’y rendre si besoin.

Monabanq : excellence du service client

Monabanq se différencie par la qualité de son service client, récompensé par le label Service Client de l’Année. Cette banque du groupe Crédit Mutuel propose un modèle hybride alliant autonomie digitale et accompagnement humain personnalisé.

L’argument phare de Monabanq est la relation client personnalisée. Contrairement à la gratuité généralisée du secteur, Monabanq propose des formules payantes justifiées par un service client d’excellence et l’accès à un banquier dédié.

- Relation Privilégiée : Chaque client dispose d’un interlocuteur unique qui connaît son dossier et peut apporter des conseils personnalisés

- Horaires Flexibles : Le service client est joignable pour une grande flexibilité

Semaine : Du lundi au vendredi, de 8h à 22h,

Samedi : De 9h à 20h, - Justification du Tarif : Cet accompagnement séduit les profils qui valorisent la relation humaine, proche des banques traditionnelles

- Compétitivité : Les tarifs restent transparents et compétitifs malgré les frais mensuels,

- Opérations Courantes : Aucuns frais additionnels pour les opérations courantes,

- Frais à l’Étranger : Optimisés

– Retraits : Gratuits en zone euro

– Paiements : Sans commission.

- Montant : Jusqu’à 120 € pour compenser les frais mensuels,

- Conditions : Versement échelonné selon l’utilisation de la carte et la domiciliation de revenus.

BforBank : simplicité et performance

BforBank, filiale du Crédit Agricole, cible une clientèle aisée recherchant simplicité et performance. Le positionnement de cette banque assume des conditions d’accès sélectives en contrepartie d’une offre particulièrement optimisée et de tarifs avantageux.

L’offre BforZEN propose une carte Visa Premier gratuite sous condition de revenus nets mensuels de 1 200€ (ou 10 000€ d’épargne). Cette formule unique simplifie le choix en proposant d’emblée une carte haut de gamme avec assurances et assistances complètes.

- Interface : Épurée et privilégiant l’essentiel,

- Fonctionnalités clés : Navigation intuitive, virements instantanés, consultation des comptes et paramétrage des alertes.

L’offre couvre l’ensemble des besoins financiers avec :

- Livrets : Livrets réglementés, souvent « boostés » lors d’offres promotionnelles,

- Assurance-vie : Contrats multisupports,

- Bourse : Compte-titres avec des outils d’analyse performants pour la gestion de portefeuille.

Banque en ligne gratuite : est-ce vraiment sans frais ?

BoursoBank propose jusqu’à 130€ de prime débloquée progressivement : 80€ pour l’ouverture et l’utilisation de la carte, 50€ supplémentaires pour la domiciliation de revenus ou l’ouverture d’un livret d’épargne. Les conditions requièrent généralement 3 paiements par carte durant les 3 premiers mois.

Fortuneo se montre particulièrement généreux avec jusqu’à 160€ : 80€ à l’ouverture, 50€ pour la première utilisation de la carte, et 30€ pour la domiciliation de revenus. Le versement s’échelonne sur plusieurs mois avec des paliers d’utilisation à respecter.

Hello bank! offre 80€ de prime avec des conditions simples : ouverture du compte et 5 paiements par carte durant les 3 premiers mois. Cette offre claire et accessible convient aux nouveaux clients recherchant une souscription sans complexité.

Monabanq propose jusqu’à 120€ débloqués progressivement : 80€ pour l’ouverture et l’utilisation, 40€ pour la domiciliation de revenus. La prime compense en partie les frais mensuels durant la première année.

BforBank offre jusqu’à 130€ avec 80€ d’ouverture et 50€ pour la domiciliation de revenus ou l’ouverture d’une assurance-vie. Les conditions restent accessibles pour profiter de cette offre avantageuse.

Jusqu’à 130€ offerts dès l’ouverture du compte

Jusqu’à 160€ offerts dès l’ouverture du compte

Banque hybride avec 80€ offerts dès ouverture de compte

Jusqu’à 120€ débloqués

Jusqu’à 130 offert pour ouverture de compte

Les cumuls de primes peuvent atteindre 260€ en souscrivant plusieurs produits (compte courant + assurance-vie + compte-titres). Certaines promotions ponctuelles sur Meilleurtaux ou les comparateurs agrègent ces offres pour maximiser l’avantage financier.

Les conditions d’obtention varient selon les établissements mais suivent généralement le même schéma : ouverture du compte, première utilisation de la carte (nombre minimal de paiements), maintien du compte actif durant une période définie (3 à 6 mois), et éventuellement domiciliation de revenus.

Le versement s’échelonne dans le temps pour fidéliser les clients et éviter les ouvertures opportunistes suivies de fermetures immédiates. Les banques sécurisent ainsi leur investissement acquisition en conditionnant le déblocage total à une utilisation effective sur plusieurs mois.

La vigilance reste de mise sur les conditions d’éligibilité : certaines offres sont réservées aux nouveaux clients n’ayant jamais détenu de compte dans l’établissement, d’autres imposent un montant minimum de premier versement ou excluent les mineurs.

Avantages et inconvénients des banques en ligne

Choisir une banque en ligne plutôt qu’un établissement traditionnel implique de peser les avantages et inconvénients pour valider l’adéquation avec ses besoins et habitudes bancaires.

Le coût moyen d’un compte en banque en ligne oscille entre 0€ et 100€ annuels contre 150€ à 300€ dans le secteur traditionnel, soit une économie potentielle de 150€ à 200€ par an. Sur 10 ans, cela représente 1 500€ à 2 000€ d’épargne.

Cette épargne banque optimisée libère du pouvoir d’achat pour d’autres projets ou renforce la constitution d’une trésorerie de précaution. L’avantage financier se révèle particulièrement significatif pour les jeunes actifs et familles maîtrisant leur budget.

L’avantage de flexibilité en ligne séduit particulièrement les actifs mobiles, les voyageurs et les digital natives habitués aux services dématérialisés. La génération Z et les millennials plébiscitent massivement ce modèle.

Restrictions sur les opérations en espèces

Comment choisir la meilleure banque en ligne ?

La sélection de la meilleure banque en ligne nécessite une analyse multicritères adaptée à son profil et ses besoins spécifiques. Aucun établissement ne se révèle universellement meilleur, chacun présentant des points forts différenciants.

Analyser les tarifs et frais

La grille tarifaire constitue le premier élément de comparaison avec des écarts significatifs selon les établissements et les profils d’utilisation. La gratuité affichée masque parfois des frais spécifiques à analyser en détail.

Comparer les produits et services disponibles

Toutes les banques en ligne ne proposent pas la même profondeur de gamme.

Vérifier les conditions pour voyager

Évaluer la qualité du service client

La qualité du service client compense l’absence d’agences physiques avec des standards d’excellence variables selon les établissements. Les horaires d’ouverture, canaux de contact et réactivité constituent les critères d’évaluation.

La réactivité lors du traitement des réclamations et litiges constitue un critère distinctif. Les banques recommandées résolvent généralement les problèmes sous 48h à 72h avec suivi personnalisé du dossier.

Produits d’épargne et solutions d’investissement

Les banques en ligne proposent désormais une gamme exhaustive de produits d’épargne et d’investissement rivalisant avec les banques traditionnelles. Cette exhaustivité évite la multi-bancarisation et centralise la gestion patrimoniale.

Livrets d’épargne et comptes rémunérés

Les livrets réglementés (Livret A, LDDS, LEP) constituent la base de la d’épargne banque avec des taux identiques quel que soit l’établissement (3% pour le Livret A en 2026). L’ouverture s’effectue en quelques clics via l’application mobile.

La fiscalité de l’épargne (flat tax de 30% sur les intérêts des livrets non réglementés) s’applique automatiquement avec possibilité d’option pour le barème progressif si plus avantageux. Les banques fournissent les déclarations pré-remplies simplifiant les obligations fiscales.

Assurance-vie et placements financiers

L’assurance-vie constitue l’enveloppe privilégiée pour les projets moyen-long terme avec fiscalité avantageuse après 8 ans et transmission optimisée. Les banques en ligne proposent des contrats multisupports performants.

Les fonds euros sécurisés garantissent le capital investi avec des rendements variant de 2% à 3,5% selon les contrats et la conjoncture. BoursoBank Vie et Fortuneo Vie figurent parmi les contrats les mieux rémunérés du marché.

Les unités de compte permettent de diversifier son portefeuille sur des supports actions, obligations, immobilier (SCPI), ou thématiques (transition énergétique, technologie). Cette diversification optimisée améliore le couple rendement/risque.

Les frais de gestion oscillent entre 0,5% et 0,75% annuels chez les banques en ligne contre 1% à 1,5% dans le secteur traditionnel. Cette économie représente plusieurs milliers d’euros sur la durée d’un contrat.

L’arbitrage entre fonds euros sécurisé et unités de compte dynamiques s’adapte à son profil de risque et son horizon d’investissement. Les outils de gestion pilotée simplifient la répartition pour les investisseurs débutants.

Le compte-titres ordinaire (CTO) et le Plan d’Épargne en Actions (PEA) complètent l’offre pour investir en bourse avec fiscalité spécifique. BoursoBank domine ce segment avec plateforme complète, tarifs compétitifs et large accès aux places boursières mondiales.

Crédits proposés par les banques en ligne

Les banques en ligne ont progressivement enrichi leur offre de prêt bancaire pour proposer des solutions de financement complètes. Les taux pratiqués se montrent souvent plus compétitifs que le secteur traditionnel grâce à des structures de coûts optimisées.

Crédit immobilier en ligne

Le crédit immobilier représente l’engagement financier le plus important d’une vie, nécessitant analyse approfondie des conditions proposées. Les banques en ligne ont développé des parcours digitalisés avec accompagnement expert.

BoursoBank, Fortuneo et Hello bank! proposent des taux de crédit immobilier compétitifs avec possibilité de simulation en ligne en quelques minutes. Les conditions personnalisées s’adaptent au profil emprunteur (apport, revenus, endettement).

L’instruction du dossier s’effectue entièrement en ligne avec upload des justificatifs et suivi en temps réel de l’avancement. Un conseiller dédié accompagne le projet de la simulation à la signature chez le notaire.

Les taux fixes sur 15, 20 ou 25 ans sécurisent les mensualités avec visibilité long terme sur le coût total du prêt. Les taux variables restent marginaux dans le contexte actuel privilégiant la stabilité.

L’assurance emprunteur proposée par les banques doit être comparée avec les offres de délégation externe potentiellement plus avantageuses. La loi permet de changer d’assurance annuellement pour optimiser ce poste de dépense significatif.

Les frais de dossier oscillent entre 0€ et 1 500€ selon les établissements et périodes promotionnelles. Certaines offres de bienvenue incluent la prise en charge de ces frais pour attirer les acquéreurs.

Crédit à la consommation

Le crédit à la consommation finance les projets personnels (automobile, travaux, équipement) avec des montants de 1 000€ à 75 000€ et des durées de 12 à 120 mois. Les banques en ligne proposent des taux compétitifs avec instruction rapide.

Le prêt personnel non affecté offre une liberté d’utilisation des fonds sans justification nécessaire. Les taux débutent autour de 2% à 3% TAEG pour les meilleurs profils et montants élevés.

Le crédit affecté (auto, travaux) bénéficie parfois de conditions plus avantageuses avec taux réduits en contrepartie d’un engagement sur l’utilisation des fonds. L’annulation du prêt intervient automatiquement si le projet n’aboutit pas.

Le crédit renouvelable reste proposé par certains établissements mais doit être utilisé avec parcimonie compte tenu de taux généralement plus élevés (7% à 15% TAEG). Cette réserve d’argent convient aux besoins ponctuels de trésorerie.

La simulation en ligne permet de comparer les mensualités selon la durée choisie et d’identifier la formule optimisée respectant sa capacité de remboursement. Les calculettes intègrent le coût total du crédit pour une vision exhaustive.

Le rachat de crédits regroupe plusieurs prêts existants en une mensualité unique souvent réduite grâce à l’allongement de durée. Cette consolidation simplifie la gestion budgétaire mais augmente le coût total si la durée s’étend significativement.

Ouvrir un compte bancaire en ligne : le guide étape par étape

L’ouverture d’un compte bancaire en ligne s’effectue entièrement à distance en 15 à 20 minutes avec validation sous 24h à 72h. Le processus dématérialisé simplifie les démarches tout en respectant les obligations réglementaires de vérification d’identité.

Documents nécessaires et conditions d’éligibilité

Les conditions d’éligibilité varient selon les établissements avec des critères de revenus, d’âge et de résidence. La majorité exige 18 ans minimum, résidence fiscale en France et parfois des revenus nets mensuels minimums.

Processus d’ouverture détaillé

L’ouverture d’un compte en ligne suit un parcours standardisé optimisant l’expérience utilisateur tout en collectant les informations réglementaires obligatoires.

Les délais totaux d’ouverture oscillent entre 24h (cas optimaux avec vidéo-identification et validation express) et 10 jours (délais postaux et vérifications complémentaires). La majorité des ouvertures se finalise sous 48h à 72h.

Banques en ligne vs néobanques : quelles différences ?

Les banques en ligne et néobanques partagent une distribution digitale mais présentent desdifférences fondamentales dans leur modèle économique, leur réglementation et leurs services proposés. Cette distinction mérite d’être clarifiée pour orienter son choix selon ses besoins.

Sécurité et fiabilité des banques en ligne

La sécurité constitue une préoccupation majeure lors du choix d’une banque digitale. Les établissements en ligne ont développé des dispositifs robustes garantissant la protection des fonds et données personnelles, souvent supérieurs aux standards traditionnels.

Réglementation et protection des clients

Les banques en ligne françaises sont soumises à la même réglementation stricte que les banques traditionnelles, garantissant un niveau de protection identique. L’agrément ACPR conditionne le respect de normes prudentielles rigoureuses concernant les fonds propres, la gestion des risques et la protection clientèle.

La directive européenne DSP2 (Directive sur les Services de Paiement) renforce la sécurité des transactions en ligne avec l’authentification forte obligatoire. Chaque paiement nécessite deux facteurs parmi trois possibles : connaissance (mot de passe), possession (smartphone), inhérence (empreinte digitale).

Le Fonds de Garantie des Dépôts et de Résolution (FGDR) protège les dépôts bancaires jusqu’à 100 000€ par client et par établissement en cas de défaillance. Cette garantie s’applique intégralement aux banques en ligne adossées aux grands groupes français, offrant une sécurité équivalente aux acteurs traditionnels.

La protection des données personnelles respecte le RGPD (Règlement Général sur la Protection des Données) avec obligations strictes de confidentialité, minimisation de collecte, droit d’accès et portabilité. Les banques communiquent transparently sur l’utilisation des données et les droits clients.

Le secret bancaire s’applique intégralement avec interdiction de divulguer les informations sur les comptes et opérations sauf obligations légales (justice, fisc). Les équipes sont formées au respect de cette confidentialité fondamentale.

Les dispositifs anti-fraude analysent en temps réel les transactions pour détecter les comportements suspects et bloquer les opérations frauduleuses. L’intelligence artificielle améliore continuellement la pertinence de ces alertes tout en limitant les faux positifs.

La carte virtuelle génère des numéros temporaires pour les achats en ligne, limitant l’exposition du numéro réel en cas de compromission d’un site marchand. Cette fonctionnalité recommandée pour les paiements Internet réduit drastiquement les risques de fraude.

Le blocage temporaire de carte via l’application mobile sécurise immédiatement en cas de perte ou vol présumé, avant confirmation définitive au service client. Cette réactivité minimise les utilisations frauduleuses potentielles.

Avis des utilisateurs et qualité du service client

Les avis clients constituent un indicateur précieux de la satisfaction réelle et de la fiabilité perçue des banques en ligne. Les plateformes d’évaluation comme Trustpilot, Google Reviews ou les comparateurs spécialisés agrègent des milliers de retours d’expérience.

Néanmoins, La fiabilité d’une banque se révèle surtout quand un problème survient.

- Délai de traitement : Les banques recommandées traitent généralement les réclamations sous 48h à 72h.

- Forums & Communautés : Des plateformes comme Meilleurtaux ou le Café de la Bourse sont des sources précieuses pour vérifier la réactivité des banques sur des dossiers complexes (prêts immobiliers, fraudes).

Innovations technologiques et applications mobiles

L’innovation technologique constitue un différenciateur majeur des banques en ligne, investissant massivement dans leurs applications mobiles et nouveaux services digitaux. Ces évolutions transforment l’expérience utilisateur et enrichissent continuellement les fonctionnalités disponibles.

| Banque | Note Moyenne | Points Forts Technologiques |

|---|---|---|

| BoursoBank | 4,5 à 4,7 / 5 | La plus complète : bourse, crédits, épargne, chèque par photo. |

| Fortuneo | 4,5 à 4,7 / 5 | Ergonomie, carte virtuelle, gestion granulaire des plafonds. |

| Monabanq | 4,3 / 5 | Messagerie directe avec le banquier dédié, simplicité |

| Hello bank! | 4,2 à 4,4 / 5 | Vision consolidée (si client BNP), alertes de sécurité |

| BforBank | 4,2 à 4,4 / 5 | Interface épurée, outils d’analyse boursière performants |

Applications mobiles : comparatif des fonctionnalités

L’application mobile représente le point de contact principal avec sa banque en ligne, concentrant l’essentiel des interactions quotidiennes. La qualité de ces applications varie significativement selon les investissements technologiques des établissements.

Paiement mobile et innovations bancaires

Les banques en ligne ont généralisé les technologies de pointe pour remplacer la carte physique.

Les paiements mobiles se démocratisent avec intégration d’Apple Pay, Google Pay et Samsung Pay par l’ensemble des banques en ligne. Ces technologies transforment le smartphone en carte bancaire virtuelle pour paiements sans contact jusqu’à des plafonds élevés.

Apple Pay s’active en ajoutant sa carte bancaire à l’application Wallet de l’iPhone ou l’Apple Watch. Les paiements s’effectuent par simple approche du terminal avec authentification par Face ID, Touch ID ou code. La sécurité repose sur la tokenisation générant un numéro de carte unique par transaction.

Google Pay sur Android propose un fonctionnement similaire avec ajout de la carte dans l’application et paiement par NFC (Near Field Communication). L’authentification s’effectue par empreinte digitale, reconnaissance faciale ou code PIN selon les terminaux.

Samsung Pay étend les possibilités avec compatibilité aux anciens terminaux à bande magnétique via technologie MST (Magnetic Secure Transmission), élargissant significativement le périmètre d’acceptation par rapport aux solutions concurrentes limitées au NFC.

Les virements instantanés SEPA démocratisés par les banques en ligne exécutent les transferts en moins de 10 secondes 24h/24 et 7j/7, révolutionnant la réactivité des transactions. Cette fonctionnalité gratuite chez BoursoBank, Fortuneo et Hello bank! facilite les paiements urgents ou les partages de frais entre amis.

La demande d’argent entre utilisateurs simplifie le recouvrement de petites sommes avec génération d’un lien de paiement partageable par SMS ou messagerie. Le débiteur règle en un clic via virement instantané, évitant les relances et oublis.

Le cashback et programmes de fidélité s’intègrent progressivement aux applications mobiles avec remboursement partiel sur certains achats auprès de marchands partenaires. Ces avantages complémentaires bonifient l’utilisation de la carte tout en générant des revenus additionnels pour la banque via les commissions d’apporteur d’affaires.

L’agrégation de comptes externes centralise la vision de son patrimoine financier en connectant les comptes détenus dans d’autres établissements. Cette fonctionnalité prévue par la réglementation DSP2 offre un tableau de bord financier exhaustif depuis une application unique.

Les assistants intelligents et chatbots répondent aux questions fréquentes 24h/24 avec compréhension du langage naturel et résolution autonome des demandes simples (édition RIB, consultation solde, information sur une opération). L’intelligence artificielle améliore continuellement la pertinence des réponses.

L’analyse des dépenses catégorise automatiquement les transactions (alimentation, transport, loisirs, logement) avec visualisations graphiques du budget mensuel. Les alertes préventives signalent les dépassements ou comportements inhabituels pour mieux maîtriser ses finances.

Comment changer pour une banque en ligne ?

Le changement de banque s’est considérablement simplifié grâce au service d’aide à la mobilité bancaire obligatoire depuis 2017. Ce dispositif automatise les démarches fastidieuses et garantit la continuité des paiements durant la transition.